การพัฒนา ICT Cluster ในประเทศไทย

ภาพรวมของประเทศไทย

ประเทศไทยตั้งอยู่ในภูมิภาคเอเชียตะวันออกเฉียงใต้ ติดกับอ่าวไทย, พม่า, ลาว, กัมพูชา และมาเลเซีย ประเทศไทยมีพื้นที่ขนาดใหญ่ โดยมีพื้นที่มาเป็นอันดับ 50 ของโลก (500,000 ตารางกิโลเมตร หรือ 198,120 ตารางไมล์) และมีประชากรมากที่สุดเป็นอันดับ 20 ของโลก (โดยประมาณเมื่อปี 2010 มีประชากรมากกว่า 67 ล้านคน) ประเทศไทยแบ่งออกเป็น 6 ภาค (ภาคเหนือ, ภาคตะวันออกเฉียงเหนือ, ภาคตะวันออก, ภาคใต้, ภาคตะวันตก และภาคกลาง) และมีเขตการปกครองพิเศษคือ กรุงเทพฯ ซึ่งเป็นเมืองที่มีความสำคัญมากที่สุด

ประชากรส่วนใหญ่ในประเทศมีเชื้อชาติไทย ตามมาด้วยเชื้อชาติจีน (14%) และมีกลุ่มของประชากรที่อาศัยอยู่ตามที่ต่างๆ (เช่น ชาวเขา) ด้วย โดยประชากรในประเทศไทยประมาณ 70% จะอยู่ในช่วงอายุ 15 - 64 ปี อีกประมาณเกือบ 20 % อยู่ในช่วงอายุ 0 - 14 ปี และมากกว่า 9% จะอยู่ในช่วงอายุมากกว่า 65 ปี โดยจะมีสัดส่วน 50:50 เป็นผู้หญิงและผู้ชายในแต่ละช่วงอายุ ส่วนอัตราการเติบโตของประชากรไทยอยู่ที่ 0.556% ในปี 2011 เป็นอัตราที่ลดลงจากปีที่ผ่านมา ขณะที่วัฒนธรรมของประเทศไทยได้รับอิทธิพลจากหลายประเทศ เช่น อินเดีย, จีน และกัมพูชา ประชากรส่วนใหญ่ในประเทศนับถือศาสนาพุทธ ซึ่งคิดเป็นเกือบ 95% ของประชากรทั้งหมด และประเทศไทยเป็นประเทศเดียวในเอเชียตะวันออกเฉียงใต้ที่ไม่เคยตกเป็นอาณานิคมของประเทศอื่น

ประชากรในประเทศไทยมีระดับการรู้หนังสือสูงเกือบ 93 % ของประชากรทั้งหมด ซึ่งประชากรที่สามารถอ่านออกเขียนได้ส่วนใหญ่อยู่ในช่วงอายุมากกว่า 15 ปีขึ้นไป สำหรับระบบการศึกษาของประเทศไทยจะได้รับการสนับสนุนจากกระทรวงศึกษาธิการ ซึ่งเป็นระบบการศึกษาที่สามารถได้รับการศึกษาฟรีเป็นเวลา 12 ปี แต่มีการศึกษาภาคบังคับเพียง 9 ปีแรก

ส่วนทางด้านเศรษฐกิจ ประเทศไทยเป็นประเทศที่เศรษฐกิจกำลังพัฒนาและได้ถูกจัดเป็นประเทศอุตสาหกรรมใหม่ โดยมีอุตสาหกรรมหลักได้แก่ อิเล็กทรอนิกส์, การผลิตรถยนต์ และอุตสาหกรรมเกษตร ซึ่งแม้ว่าแรงงานส่วนใหญ่จะอยู่ในภาคอุตสาหกรรมการเกษตร แต่ 40% ของ GDP ก็มาจากภาคการผลิต ตามตารางดังนี้

โครงสร้างของเศรษฐกิจไทย

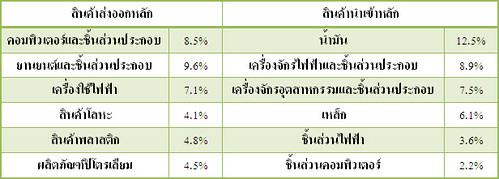

เศรษฐกิจส่วนใหญ่ของประเทศไทยขึ้นอยู่กับการส่งออกโดยคิดเป็นสัดส่วนมากกว่า 2 ใน 3 ของ GDP โดยสินค้าที่สร้างมูลค่าในการส่งออก ได้แก่ ชิ้นส่วนคอมพิวเตอร์, ชิ้นส่วนยานยนต์ และเครื่องใช้ไฟฟ้าส่วนสินค้าหลักที่ประเทศไทยนำเข้าคือ น้ำมัน, เครื่องจักร และชิ้นส่วนต่างๆ ซึ่งสามารถสรุปเป็นตารางดังนี้

ประเภทสินค้าหลักที่มีการนำเข้าและส่งออก

ในปี 1932 ประเทศไทยมีการเปลี่ยนแปลงรูปแบบระบบปกครอง โดยปัจจุบันมีการปกครองภายใต้ระบอบรัฐธรรมนูญ โดยมีนายกรัฐมนตรีเป็นหัวหน้ารัฐบาลในการปกครองประเทศ ส่วนฝ่ายตุลาการถือเป็นหน่วยงานที่มีความอิสระซึ่งประกอบด้วย 3 ศาล และตั้งแต่มีการเปลี่ยนแปลงการปกครองเป็นต้นมา มีการรัฐประหารไปแล้ว 18 ครั้ง และมีรัฐธรรมนูญถึง 17 ฉบับ ซึ่งสะท้อนถึงให้เห็นถึงความไม่มีเสถียรภาพของระบบการเมืองไทย ซึ่งตลอดระยะเวลาที่ผ่านมา ประเทศไทยมีเหตุการณ์ทางการเมืองเกิดขึ้นอย่างมากมาย เช่น พฤษภาทมิฬในปี 1992 และเหตุการณ์ล่าสุดคือ การประท้วงของกลุ่มคนเสื้อเหลืองและเสื้อแดงซึ่งแสดงถึงความไม่มีเสถียรภาพของการเมือง

ในปี 2011 พรรคเพื่อไทยชนะการเลือกตั้ง ทำให้มีนายกรัฐมนตรีผู้หญิงเป็นคนแรกของประเทศไทย ซึ่งไม่เพียงแต่เป็นนายกรัฐมนตรีหญิงคนแรกเท่านั้น แต่ยังเป็นผู้มีประสบการณ์ในอุตสาหกรรมโทรคมนาคมอีกด้วย คุณยิ่งลักษณ์ ชินวัตร เคยดำรงตำแหน่งประธานของ AIS (Advanced Information Service) ซึ่งเป็นผู้ให้บริการอินเตอร์เน็ต ซึ่งบริษัทนี้ก่อตั้งขึ้นโดยพี่ชายของเธอ ซึ่งก็คือ คุณทักษิณ ชินวัตร อดีตนายกรัฐมนตรีสำหรับนโยบายในการหาเสียงของคุณยิ่งลักษณ์ก็คือ การให้บริการ Wi-Fi ฟรีในพื้นที่สาธารณะ มีอินเตอร์เน็ตความเร็วสูง และการแจกแท็บเล็ตให้แก่นักเรียน โดยนายกรัฐมนตรีคนใหม่ยังมีวิสัยทัศน์และความมุ่งมั่นที่จะสร้างเทคโนโลยีสารสนเทศและการสื่อสาร (ICT) ให้เป็นพื้นฐานสำหรับการแข่งขันระดับประเทศ นอกจากนี้นายกรัฐมนตรียังให้ความสนใจถึงปัญหาของกลุ่ม ICT ที่จะต้องรับได้การแก้ไข และนายกรัฐมนตรียังตระหนักถึงการทำให้ประเทศไทยมีศักยภาพในการแข่งขันในระดับโลกอีกด้วย

ทำไมเทคโนโลยีสารสนเทศและการสื่อสาร (ICT) ถึงมีความสำคัญ

ICT ประกอบด้วย ข้อมูลและเทคโนโลยีในการสื่อสาร เช่น อุปกรณ์คอมพิวเตอร์, ซอฟต์แวร์, ทักษะทางเทคนิค, คู่มือเขียนโปรแกรม Web Application, Network, อินเตอร์เน็ต,โทรศัพท์มือถือ และ Broadband เป็นต้น ที่มีความสามารถในการเพิ่มประสิทธิภาพและสร้างมูลค่าให้แก่บุคคล องค์กร และชาติได้ ซึ่งความสามารถในการแข่งขันระดับชาติจะเพิ่มขึ้นได้หรือไม่นั้น ขึ้นอยู่กับความพร้อมทางเทคโนโลยี เพราะเทคโนโลยีเป็นปัจจัยที่สำคัญในการขับเคลื่อนการพัฒนาสังคมและเศรษฐกิจ การพัฒนา ICT จะส่งผลกระทบทางด้านเศรษฐกิจในด้านการช่วยสร้างความเติบโตทางเศรษฐกิจได้อีกด้วย สำหรับบทบาทของ ICT ในการสร้างความสามารถในการแข่งขันระดับชาติ ได้แก่

1. รัฐบาลสามารถให้บริการอย่างมีประสิทธิภาพแก่ประชาชนและธุรกิจได้ เช่น e-Government ซึ่งสามารถนำไปปรับใช้ให้เกิดประสิทธิภาพได้ หรือการให้บริการที่รวดเร็ว และการให้บริการที่มีคุณภาพแก่ประชาชน ธุรกิจ ลูกจ้างของรัฐและหน่วยงานของรัฐ โดยการเปลี่ยนกระบวนการให้มีประสิทธิภาพและผลผลิตที่มากขึ้น และเป็นส่วนหนึ่งในการกระตุ้นการปกครองแบบประชาธิปไตย ความโปร่งใสในการทำงานและการที่ประชาชนสามารถเข้าไปมีส่วนร่วมในกระบวนการตัดสินใจ การกำหนดนโยบายและกิจกรรมทางการเมือง เช่น e-Auctions ซึ่งเป็นกระบวนการส่งเสริมการจัดซื้ออย่างโปร่งใส การมีส่วนร่วมของประชาชน รวมถึงการลงคะแนนเสียงแบบออนไลน์ และโอกาสที่จะเข้าถึงนักการเมืองที่ได้รับการเลือกตั้งแบบออนไลน์

2. การให้บริการโครงสร้างข้อมูลขั้นพื้นฐานแก่ประชาชนและธุรกิจ ในการติดต่อสื่อสารและการแลกเปลี่ยนข้อมูลอย่างมีประสิทธิภาพ เช่น ICT มีประสิทธิภาพในการลดต้นทุนในการทำธุรกรรมต่อองค์กรในการแลกเปลี่ยนข้อมูลข่าวสารได้ง่ายและมีต้นทุนลดลง โดยไม่จำกัดเวลาและสถานที่

3. การสร้างมูลค่าให้กับผลิตภัณฑ์และบริการ หรือการลดต้นทุนในการดำเนินธุรกิจ ICT โดยได้ดำเนินการสร้างสินค้าดิจิตอล เช่น e-Book, เพลง, ภาพยนตร์ และซอฟต์แวร์ อีกทั้งยังมีการให้บริการแบบดิจิตอลด้วย เช่น e-Transaction, e-Payment, e-Banking, e-Logistic และ CRM

4. การสร้างรูปแบบธุรกิจแบบใหม่ๆ เช่น e-Commerce, Social Media และ Mobile Application เป็นต้น นอกจากนี้ ICT ยังมีการสร้างธุรกิจดิจิตอลโดยมีกระบวนการหลักในการดำเนินธุรกิจผ่านทางเครือข่ายดิจิตอล ทำให้เกิดความยืดหยุ่นในองค์กรและการบริหารจัดการมากขึ้น

5. การสร้างมาตรฐานการศึกษาที่มีคุณภาพและการยกระดับทักษะแรงงาน ในอดีตระบบการเรียนการสอนมักจะใช้อุปกรณ์ทางการศึกษาที่ล้าสมัยและเข้าถึงนักเรียนได้ยาก แต่ ICT จะเป็นการใช้ระบบการเรียนการสอนแบบดิจิตอล โดยใช้ทักษะการเรียนรู้ผ่านการใช้ e-Learning และความรู้พื้นฐานทางคอมพิวเตอร์ นักเรียนที่สามารถเข้าถึง ICT จะบรรลุผลทางการศึกษาอย่างสูงกว่าการไม่เข้าถึง ICT เช่น การศึกษาโดยองค์กรเพื่อความร่วมมือทางเศรษฐกิจและการพัฒนา : Economic Cooperation and Development (OECD) พบว่า การใช้เครื่องคอมพิวเตอร์ที่บ้านและคะแนนการทดสอบที่สูง มีความสัมพันธ์กันอย่างมาก

ในปี 2009 ธนาคารโลกได้ระบุว่า ICT จะมีอิทธิพลในการพัฒนาเศรษฐกิจและสังคมในหลายๆ ด้าน เช่น อินเตอร์เน็ตและเครือข่ายโทรศัพท์ โดยมีจำนวนการเข้าถึงของประชาชนในประเทศที่เพิ่มมากขึ้น รวมไปถึงพื้นที่ห่างไกล ประชากรที่มีรายได้น้อย และผู้มีการศึกษาต่ำ อีกทั้งยังเป็นการเพิ่มโอกาสในการเรียนรู้ แบ่งปันข้อมูล การทำธุรกิจ และการได้รับบริการ นอกจากนี้ ICT ยังสร้างสินค้าและบริการในระบบดิจิตอล เช่น e-Commerce และ e-Government ทำให้เกิดธุรกิจและงานในรูปแบบใหม่ๆ โดยในปี 2001 Human Development Report ของ United Nations Development Program (UNDP)ได้ระบุว่านวัตกรรมเทคโนโลยีช่วยส่งเสริมความสามารถของบุคคลในด้านสุขภาพ ความรู้ ความคิดสร้างสรรค์ และการมีส่วนร่วมในสังคม เศรษฐกิจ การเมือง และ ICT ยังส่งผลกระทบต่อการเติบโตของเศรษฐกิจในการเพิ่มผลผลิต ดังนั้น การขาดแคลน ICT จึงเป็นปัจจัยสำคัญที่จะทำให้ช่องว่างระหว่างประเทศที่พัฒนาแล้วและประเทศที่กำลังพัฒนาเพิ่มห่างจากกันมากยิ่งขึ้น

โดยทั่วไป ICT จะมีผลกระทบต่อทั้งทางด้านเศรษฐกิจและสังคมของชาติ ซึ่งธนาคารโลกพบว่าประมาณ 10% ของประเทศที่มีรายได้ต่ำและปานกลาง จะมีการเพิ่มของอินเตอร์เน็ตความเร็วสูง ซึ่งจะสามารถเพิ่มการเติบโตทางเศรษฐกิจได้ 1.38% จากการศึกษาของ McKinsey & Company ได้มีการคาดการณ์ว่าทุกๆ 10% ที่เพิ่มขึ้นในการใช้อินเตอร์เน็ตความเร็วสูงในครัวเรือน สามารถเพิ่ม GDP ของประเทศจาก 0.1% เป็น 1.4% นอกจากนี้ Booz & Company พบว่า การเพิ่มขึ้น 10% ของการเข้าถึงอินเตอร์เน็ตความเร็วสูงในแต่ละปี มีส่วนเกี่ยวข้องกับการเติบโตของผลผลิตทางแรงงาน 1.5% ในอีก 5 ปีถัดไป ซึ่งการเติบโตของอินเตอร์เน็ตและการใช้งานโทรศัพท์นี้ จะช่วยในการสร้างงานและทำให้เกิดธุรกิจในรูปแบบใหม่ๆ เกิดขึ้น เช่น e-Business, e-Commerce, Mobile Applications และ Social Media นอกจากนี้ ICT ยังส่งผลกระทบกับผู้ประกอบการ เพราะ ICT จะให้โอกาสในการสร้างรูปแบบธุรกิจใหม่ๆ รวมทั้งยังสามารถลดต้นทุนในการทำธุรกิจอีกด้วย ดังนั้นจึงกล่าวโดยสรุปได้ว่า การเชื่อมต่อโดยตรงระหว่าง ICT กับการพัฒนาทางเศรษฐกิจทั้งจากข้อมูลของธนาคารโลกและสหประชาชาติสรุปว่า ยิ่งมีความประสบความสำเร็จทางเศรษฐกิจมากเท่าไหร่ก็จะต้องมีเทคโนโลยีมากขึ้นเท่านั้น และจะต้องมีการเตรียมความพร้อมให้มากขึ้นในการเพิ่มความสามารถในการแข่งขันด้วย

ในส่วนของผลกระทบต่อสังคม มีการศึกษาหลายๆ ผลงานระบุว่า เทคโนโลยี ICT ทำให้สังคมได้รับผลประโยชน์จากการเชื่อมโยงกับผู้บริโภค ธุรกิจ และรัฐบาล เปรียบเสมือนเครื่องอำนวยความสะดวกทางสังคม อีกทั้ง ICT ยังมีความสามารถในการส่งข้อมูลข่าวสารให้แก่บุคคลและธุรกิจ การสนับสนุนให้เกิดธรรมาภิบาลและสร้างสังคมที่ดี ยิ่งไปกว่านั้น ICT ยังสร้างโอกาสสำหรับระบอบประชาธิปไตย เพราะประชาชนสามารถเข้าถึงข้อมูลได้จากหลากหลายช่องทาง และในแต่ละช่องทางประชาชนสามารถเข้าไปมีส่วนร่วมทางการเมืองได้ เช่น ข้อมูลเกี่ยวกับผลงานของรัฐบาลและนักการเมือง และสุดท้าย คือ ICT ยังส่งเสริมให้เกิดชุมชนทางสังคมและความสัมพันธ์ทางสังคมระหว่างบุคคล เช่น Social Media ได้แก่ Facebook, Twitter และ LinkedIn ซึ่งทำให้ประชาชนมีสังคมของตนเองโดยไม่จำกัดเวลาและสถานที่ โดยในปี 2004 การศึกษาของ Pew พบว่า ผู้ใช้งานอินเตอร์เน็ตได้รับการช่วยเหลือเป็นประเด็นสำคัญ (เช่น เงื่อนไขทางการแพทย์, การตัดสินใจทางการเงิน และการหางานใหม่) กล่าวคือ 85% ของผู้ใช้งานได้รับการช่วยเหลือ เมื่อเปรียบเทียบกับผู้ที่ไม่ได้ใช้งานอินเตอร์เน็ต 72%

สถานะปัจจุบันของอุตสาหกรรม ICT ในประเทศไทย

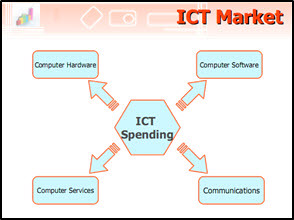

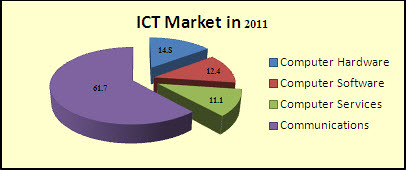

ธุรกิจเทคโนโลยีสารสนเทศและการสื่อสาร หรือ ICT ประกอบด้วย 4 ส่วนหลักด้วยกัน ได้แก่ Computer Hardware, Computer Software, Computer Services และ Communication (ทั้งแบบมีสายและไร้สาย) ซึ่ง ICT ถูกผลักดันด้วยการใช้เทคโนโลยีที่เพิ่มขึ้นในทุกๆ ด้านของสังคม สำหรับอุตสาหกรรมในประเทศไทยมีการเติบโตขึ้นอย่างรวดเร็วเฉกเช่นเดียวกับประเทศอื่นๆ ทั่วโลก เช่น การขยายตัวของสินค้าที่หลากหลายอย่างไม่สิ้นสุด ราคาสินค้าที่ลดลง และการเข้าถึงความรู้ได้อย่างกว้างขึ้นเกี่ยวกับวิธีการใช้ประโยชน์จากเทคโนโลยีที่หลากหลาย เพื่อสนับสนุนความต้องการในภาครัฐ ภาคเอกชน และภาคประชาชน ดังนั้น ในปี 2010 ตลาด ICT ในไทย ซึ่งคิดเป็น 11% ของ GDP ได้ขึ้นมาเป็นอันดับ1 ซึ่งใหญ่ที่สุดในภูมิภาคเอเชียตะวันออกเฉียงใต้ และได้รับการคาดว่าอัตราการเติบโตจะเป็น 12% ในช่วงปี 2010 - 2014 ซึ่งมูลค่าการใช้จ่ายทั้งหมดภายในประเทศไทยในด้านผลิตภัณฑ์ IT และการบริการ ในปี 2010 มีมูลค่าประมาณ 5.4 พันล้านดอลลาร์สหรัฐ และคาดว่าในปี 2014 จะมีมูลค่าสูงถึง 8.7 พันล้านดอลลาร์สหรัฐ

Source: NSTDA, Thailand ICT Market 2010 & Outlook 2011 Press Conference, “ICT Market Overview” , 2011

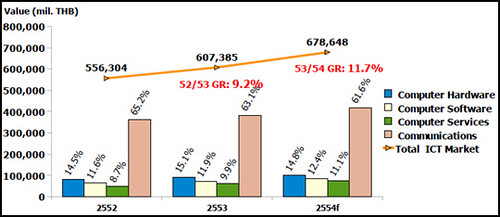

การใช้งานที่เพิ่มขึ้นของ Internet และ Software Application ได้ถูกผลักดันอย่างต่อเนื่อง เพื่อจะเพิ่มมูลค่าทั้งหมดในตลาดอุตสาหกรรม (ดูได้จากภาพด้านล่าง) มูลค่าตลาด ICT ทั้งหมดเพิ่มสูงขึ้นในทุกปีจากปี 2009 - 2011 โดยในปี 2011 มีมูลค่าถึง 22,621 ล้านดอลลาร์สหรัฐ และมีอัตราการเติบโตอยู่ที่ 11.7% โดยส่วนที่มีมูลค่าตลาดใหญ่ที่สุด ได้แก่ ส่วน Communication ซึ่งคิดเป็น 61.7% (หรือ 13,945 ล้านดอลลาร์สหรัฐ) ของมูลค่าตลาด ICT โดยรวม ซึ่งส่วนที่เหลือ จะเป็นส่วนที่มีความสำคัญและมีมูลค่าในตลาดโดยรวมน้อยลงมา ได้แก่ ส่วน Computer Hardware คิดเป็น 14.8% หรือมีมูลค่า 3,350 ล้านดอลลาร์สหรัฐของตลาดโดยรวม ส่วน Computer Software คิดเป็น 12.4% หรือมีมูลค่า 2,807 ล้านดอลลาร์สหรัฐของตลาดโดยรวม และส่วน Computer Services คิดเป็น 11.1% หรือมีมูลค่า 2,519 ล้านดอลลาร์สหรัฐของตลาดโดยรวม

มูลค่าตลาด ICT ของประเทศไทยปี 2552 - 2553 (ปี 2009 - 2010)

และประมาณการปี 2554 (ปี 2011)

Source: Thailand ICT Market 2010 and Outlook 2011 (NSTDA, 2011)

อย่างไรก็ตาม แม้ว่ามูลค่าตลาด ICT โดยรวมจะเพิ่มขึ้นในทุกๆ ปี แต่การเพิ่มขึ้นนั้นก็ไม่ได้เกิดขึ้นในทุกส่วนของอุตสาหกรรม ตัวอย่างเช่น (ดูตัวอย่างได้ในภาพด้านล่าง) ส่วนของ Communication นั้นไม่ได้มีการเพิ่มขึ้นทุกปีแม้กระทั่งในเวลานี้ก็ตาม แต่กลับเป็นส่วนที่มีขนาดเล็กที่สุดอย่าง Computer Services ที่ทำผลงานได้ดีเป็นพิเศษ โดยมีการเติบโตถึง 25% ตั้งแต่ปี 2009 สำหรับมูลค่าตลาดของ Computer Hardware และ Computer Software นั้นมีการเติบโตที่เพิ่มขึ้นในระดับพอสมควร

มูลค่าตลาด ICT ของประเทศไทย ปี 2552 - 2553 (ปี 2009 - 2010)

และประมาณการปี 2554 (ปี 2011)

Source: NSTDA, Thailand ICT Market 2010 & Outlook 2011 Press Conference, “ICT Market Overview” , 2011

• การบริโภคเทคโนโลยีข้อมูลข่าวสารและการติดต่อสื่อสารของภาครัฐ

รากฐานของมูลค่าของตลาดที่กล่าวไปก่อนหน้าและอัตราการเติบโตของอุตสาหกรรมหลากหลายส่วน ได้ถูกกำหนดจากพฤติกรรมที่แตกต่างกันของการใช้เทคโนโลยี ICT ตัวอย่างเช่น เกี่ยวกับทางด้านสถาบัน โดยในขณะที่ทุกๆ ธุรกิจของการค้าและการบริการสามารถเพิ่มประสิทธิภาพโดยการลดต้นทุนการผลิตและการสร้างตลาดใหม่สำหรับธุรกิจสินค้าและบริการ สำหรับธุรกิจโรงพยาบาลในประเทศไทยเป็นหนึ่งในธุรกิจที่มีสัดส่วนของพนักงานที่มีการใช้คอมพิวเตอร์และอินเตอร์เน็ตในที่ทำงานสูงที่สุด โดยมีสัดส่วนเป็น 100% และ 90% ตามลำดับ รองลงมาได้แก่ Travel Agencies, ธุรกิจก่อสร้าง และธุรกิจการค้าและบริการ ตามลำดับ อย่างไรก็ตามธุรกิจ SMEs มีความล่าช้าในการปรับเอา ICT เข้ามาใช้ในองค์กร ทั้งๆ ที่ในความเป็นจริงแล้ว ก็มีผลการวิจัยที่แสดงให้เห็นว่า ICT ส่งผลดีต่อการปฏิบัติงานขององค์กรในการเพิ่มผลผลิต กำไร มูลค่าของตลาด ส่วนแบ่งทางการตลาด นอกจากนี้ขนาดของสถานประกอบการก็มีผลกระทบต่อการใช้ ICT ด้วยเช่นกัน โดยสถานประกอบการที่มีจำนวนพนักงานน้อยกว่า 16 คน จะมีการใช้ ICT ในระดับการใช้งานดังนี้ การใช้งานคอมพิวเตอร์ คิดเป็น 21.9% การใช้งานอินเตอร์เน็ต คิดเป็น 14.2% และการใช้งานเว็บไซต์ คิดเป็น 6.2% ในทางตรงกันข้าม หากสถานประกอบการมีจำนวนพนักงาน 16 คน หรือมากกว่านั้น จะมีสัดส่วนของการใช้ ICT ที่สูงกว่า 81.1% ของสถานประกอบการที่ใช้งานคอมพิวเตอร์

สำหรับด้านสถาบันการศึกษา มีจำนวน 99.7% ของระดับประถมศึกษาที่มีเครื่องคอมพิวเตอร์ใช้ ในขณะที่ระดับอื่นๆ ก็มีเครื่องคอมพิวเตอร์ใช้ในสถาบันการศึกษาทุกแห่งเช่นเดียวกัน นอกจากนี้ยังมีหลายสถาบันการศึกษาที่สามารถใช้งานอินเตอร์เน็ตได้ ตัวอย่างเช่น การใช้อินเตอร์เน็ตในสถาบันระดับประถมศึกษา อาชีวศึกษาและการศึกษานอกระบบ และในสถาบันการศึกษาขั้นสูง โดยมีสัดส่วน 97.2%, 99.0% และ 100.0% ตามลำดับ

ในระดับของปัจเจกบุคคลและภาคครัวเรือน ความนิยมในโทรศัพท์มือถือมีการเพิ่มขึ้นอย่างรวดเร็วจาก 28.2% ในปี 2004 เป็น 56.8% ในปี 2009 แต่อย่างไรก็ตามสัดส่วนของประชากรที่ใช้งานคอมพิวเตอร์และอินเตอร์เน็ตกลับเพิ่มขึ้นเพียงเล็กน้อย โดยในช่วงปี 2004 - 2009 มีการใช้งานคอมพิวเตอร์จาก 21.4% เพิ่มเป็น 29.3% และการใช้งานอินเตอร์เน็ตเพิ่มจาก 11.9% เป็น 20.1% ยิ่งไปกว่านั้น การเข้าถึงอินเตอร์เน็ตของภาคครัวเรือนเพิ่มขึ้นอย่างพอประมาณจาก 5.7% ในปี 2004 เป็น 9.5% ในปี 2009 และสำหรับการเข้าถึงอินเตอร์เน็ตความเร็วสูงได้เพิ่มขึ้นจาก 52.8% ในปี 2006 เป็น 55.1% ในขณะที่โทรศัพท์พื้นฐานมีสัดส่วนที่ลดลงจาก 23.4% ในปี 2004 เหลือเพียง 21.4% ในปี 2009

สำหรับสัดส่วนของจำนวนนักเรียนต่อจำนวนเครื่องคอมพิวเตอร์ในประเทศไทย ในระดับชั้นประถมศึกษา มีสัดส่วนเป็น 14:1 ซึ่งก็คือจำนวนนักเรียน 14 คน ต่อเครื่องคอมพิวเตอร์ 1 เครื่อง ส่วนในระดับอาชีวศึกษา มีสัดส่วนเป็น 8:1 หรือจำนวนผู้เรียน 8 คน ต่อเครื่องคอมพิวเตอร์ 1 เครื่อง ระดับการศึกษาขั้นสูง มีสัดส่วนเป็น 11:1 หรือจำนวนผู้เรียน 11 คน ต่อเครื่องคอมพิวเตอร์ 1 เครื่อง และการศึกษานอกระบบ มีสัดส่วนเป็น 109:1 หรือจำนวนผู้เรียน 109 คน ต่อเครื่องคอมพิวเตอร์ 1 เครื่อง สำหรับสัดส่วนของจำนวนครูผู้สอนต่อจำนวนเครื่องคอมพิวเตอร์ 1 เครื่อง พบว่าในระดับการศึกษาขั้นสูง มีครูผู้สอนจำนวน 3 คน ต่อเครื่องคอมพิวเตอร์ 1 เครื่อง ในระดับอาชีวศึกษา มีครูผู้สอนจำนวน 5 คน ต่อเครื่องคอมพิวเตอร์ 1 เครื่อง ในระดับประถมศึกษา มีครูผู้สอนจำนวน 10 คน ต่อเครื่องคอมพิวเตอร์ 1 เครื่อง และในระดับการศึกษานอกระบบ มีครูผู้สอนจำนวน 12 คน ต่อเครื่องคอมพิวเตอร์ 1 เครื่อง

• นโยบายการสนับสนุนของรัฐบาลและผู้ดำเนินการที่สำคัญขององค์กร

ตัวชี้วัดความน่าเชื่อถือของการเติบโตและการตลาดของธุรกิจ ICT สามารถนำมาประกอบกับนโยบายของรัฐบาลไทย ซึ่งได้รับการยอมรับมานานถึงบทบาทที่สำคัญของ ICT ในการเสริมสร้างศักยภาพในการแข่งขันของประเทศและเสริมสร้างคุณภาพชีวิตของพลเมือง โดยให้การสนับสนุนและส่งเสริมอย่างเต็มที่ในการใช้ ICT เพื่อให้เป็นจุดแข็งของธุรกิจ แม้ว่าอุตสาหกรรมหลักของประเทศไทย คือ ด้านอิเล็กทรอนิคส์ การผลิตรถยนต์ และอุตสาหกรรมธุรกิจการเกษตร (ประเทศที่เป็นผู้ส่งออกข้าวรายใหญ่ที่สุดในทวีปเอเชีย) ICT เริ่มเข้ามาสู่ประเทศไทยในช่วงต้นศตวรรษที่ 1980 โดยเริ่มต้นจากผู้เชี่ยวชาญของไทยที่มีประสบการณ์เกี่ยวกับคอมพิวเตอร์และ IT จากการเข้าไปมีส่วนร่วมกับทหารของสหรัฐอเมริกาในช่วงยุคสงครามเวียดนาม หรือจากที่ได้รับความรู้จากการไปศึกษาต่อที่มหาวิทยาลัยในประเทศสหรัฐอเมริกา หลังจากนั้นรัฐบาลไทยจึงเชื่อมั่นในความสำคัญของ ICT ในการเสริมสร้างศักยภาพในการแข่งขันของประเทศและเสริมสร้างคุณภาพชีวิตของพลเมือง โดยได้ทำการสร้างและพัฒนาโครงสร้างพื้นฐานของ IT ทั่วประเทศ

แท้ที่จริงแล้ว รัฐบาลเชื่อว่า ICT ถูกกำหนดให้มีบทบาทสำคัญมากขึ้นในการยกระดับผลิตผลทางเศรษฐกิจของประเทศให้ดีขึ้น เช่นเดียวกันกับการเปลี่ยนแปลงสังคมไทยให้เป็นสังคมแห่งความรู้ ดังนั้น ในปี 2010 รัฐบาลได้กำหนดกรอบและนโยบายเพื่อสนับสนุนการพัฒนาและทำให้มั่นใจได้ว่าประเทศจะก้าวต่อไปข้างหน้าได้ สำหรับการพัฒนา ICT ในประเทศไทยได้รับแนวทางมาจากกรอบนโยบายในปี 2010 ซึ่งตั้งอยู่บนหลักการ 3 ด้านด้วยกัน ได้แก่ การสร้างทุนมนุษย์ การลงทุนในโครงสร้างพื้นฐานของข้อมูล และการส่งเสริมการกำกับดูแลกิจการที่ดีในอุตสาหกรรม ICT

โดยมีหลายองค์กรด้วยกันที่กำหนดบทบาทและความรับผิดชอบที่สำคัญสำหรับการพัฒนา ICT ได้แก่ กระทรวงเทคโนโลยีสารสนเทศและการสื่อสาร (MICT), สำนักงานส่งเสริมอุตสาหกรรมซอฟต์แวร์แห่งชาติ (SIPA), คณะกรรมการกิจการกระจายเสียง กิจการโทรทัศน์ และกิจการโทรคมนาคมแห่งชาติ (NBCT) หรือ กสทช. และศูนย์เทคโนโลยีอิเล็กทรอนิกส์และคอมพิวเตอร์แห่งชาติ (NECTEC) ซึ่งองค์กรต่างๆ มีบทบาทหน้าที่ ดังนี้

- กระทรวงเทคโนโลยีสารสนเทศและการสื่อสาร (MICT) เป็นผู้นำของการพัฒนา ICT โดยมีหน้าที่รับผิดชอบในการพัฒนาแผนแม่บทเทคโนโลยีสารสนเทศฉบับที่ 2 (ปี 2009 - 2013) จัดทำกรอบนโยบายสำหรับทศวรรษ 2020 และประสานงานการพัฒนา ICT ทั้งหมด เพื่อให้เป็นไปตามแผนแม่บทเทคโนโลยีสารสนเทศ และกรอบนโยบายของงาน IT ปี 2010

- สำนักงานส่งเสริมอุตสาหกรรมซอฟต์แวร์แห่งชาติ (SIPA) มีบทบาทในการพัฒนาอุตสาหกรรมซอฟต์แวร์ โดยการส่งเสริมและพัฒนาซอฟต์แวร์รวมถึงสื่อดิจิตอลอื่นๆ พัฒนาทรัพยากรมนุษย์และส่งเสริมการลงทุน สนับสนุนการวิจัยและฝึกอบรมตลอดจนสนับสนุนการพัฒนาเครื่องมือและมาตรการในการป้องกันการละเมิดทรัพย์สินทางปัญญาของซอฟต์แวร์

- คณะกรรมการกิจการกระจายเสียง กิจการโทรทัศน์ และกิจการโทรคมนาคมแห่งชาติ (NBCT) หรือ กสทช. มีบทบาทในการควบคุมการสื่อสาร รับผิดชอบร่วมกันในการดำเนินการ สนับสนุนและส่งเสริมการพัฒนาเทคโนโลยีการสื่อสารผ่านผลงานการวิจัยและพัฒนา

- ศูนย์เทคโนโลยีอิเล็กทรอนิกส์และคอมพิวเตอร์แห่งชาติ (NECTEC) มีหน้าที่รับผิดชอบร่วมกันกับกระทรวงเทคโนโลยีฯ ในการพัฒนาแผนแม่บทเทคโนโลยีสารสนเทศฉบับที่ 2

โดยหน่วยงานทั้งหมดเหล่านี้ มีหน้าที่ดูแลให้ความมั่นใจต่อกระบวนการของแผนแม่บทเทคโนโลยีสารสนเทศฉบับที่ 2 ให้ดำเนินงานไปได้อย่างต่อเนื่อง รัฐบาลเป็นหน่วยงานที่มีบทบาทสำคัญในการให้ การสนับสนุนอุตสาหกรรม ICT ทั้งวงจรควบคู่ไปกับการวิจัยและสถาบันการศึกษา โดยการจัดตั้งนโยบาย การสร้างนวัตกรรม และการพัฒนาทักษะของมนุษย์ให้ตรงกับการเติบโตของตลาด ICT โดยกลยุทธ์ของประเทศสำหรับการเป็นสังคมแห่งภูมิปัญญาและนวัตกรรมถูกกำหนดไว้ในกรอบนโยบายของงาน IT ปี 2010 และในแผนแม่บทเทคโนโลยีสารสนเทศฉบับที่ 1 (ปี 2002 - 2006) ซึ่งกลยุทธ์ในการพัฒนานี้ได้กำหนดไว้ใน 5 สาขาวิชาเฉพาะด้วยกัน ได้แก่ e-Industry, e-Commerce, e-Government, e-Education และ e-Society โดยแผนแม่บทเทคโนโลยีสารสนเทศฉบับที่ 2 (ปี 2009 - 2013) ได้แสดงให้เห็นถึงการผลักดันอย่างต่อเนื่องของนโยบายที่ได้กำหนดไว้ในกรอบของงาน IT ปี 2010 โดยกรอบนโยบายนี้ยังพยายามที่จะเร่งให้บรรลุถึงความสำเร็จของเป้าหมายที่บรรจุอยู่ในแผนแม่บทฯ ฉบับที่ 1 รวมทั้งการแก้ไขข้อบกพร่องที่เกิดจากแผนแม่บทฯ ฉบับที่ 1 ที่ประสบความสำเร็จน้อยกว่าที่ตั้งเป้าไว้ กลยุทธ์ต่างๆ และจุดอ่อนเหล่านี้ ผู้มีส่วนเกี่ยวข้องได้มีการวางแผนที่จะเอาชนะและแก้ไขให้ได้ต่อไป

• ความจำเป็นและความได้เปรียบของกลยุทธ์ Cluster

ศาสตราจารย์ Michael Porter ผู้เชี่ยวชาญที่มีชื่อเสียงระดับนานาชาติในเรื่องการแข่งขันจาก Harvard Business School ได้ให้คำนิยามของคำว่า “Cluster” ไว้ว่าคือ “กลุ่มของธุรกิจและสถาบันที่เกี่ยวข้องในสาขาวิชาเฉพาะมารวมตัวกันดำเนินกิจกรรมอยู่ในพื้นที่ใกล้เคียงกันและเชื่อมโยงกันระหว่างบริษัท โดยให้ความร่วมมือเกื้อหนุนและส่งเสริมกิจการซึ่งกันและกันอย่างครบวงจร” และ Porter ยังกล่าวต่ออีกว่า Clusters จะเป็นการเพิ่มขีดความสามารถในการแข่งขันที่สำคัญ โดย Porter มั่นใจว่าการแข่งขันสมัยใหม่ส่วนใหญ่จะขึ้นอยู่กับขีดความสามารถในการผลิต มิใช่การนำเข้า - ส่งออก หรือขนาดของบริษัท โดยความสามารถในการผลิตของบริษัทขึ้นอยู่กับวิธีการที่จะใช้ในการแข่งขันในพื้นที่เฉพาะ ซึ่งจะส่งผลกระทบอย่างมากต่อคุณภาพของสิ่งแวดล้อมทางธุรกิจ บริษัทจะไม่สามารถแข่งขันได้อย่างมีประสิทธิภาพหากขาดโครงสร้างพื้นฐานและ Supplier ที่มีคุณภาพ อีกทั้งจะไม่สามารถแข่งขันได้หากไร้ซึ่งพนักงานที่มีการศึกษาที่ดีและแรงงานที่มีทักษะและชำนาญงานสูง ยิ่งไปกว่านั้นบริษัทจะไม่มีแรงผลักดันที่จะสร้างนวัตกรรม ถ้าสภาพแวดล้อมในการทำงานไม่มีการแข่งขันจากคู่แข่งเลย ดังนั้นแล้วบริษัทจะไม่สามารถดำเนินงานได้อย่างมีประสิทธิภาพหากต้องตกอยู่ภายใต้ความขัดแย้งทางการเมืองหรือความไม่มั่นคงในระบบกฎหมาย

ในมุมมองของ Porter เขามองว่า Cluster ส่งผลกระทบต่อการแข่งขันใน 3 ด้านพื้นฐาน ดังต่อไปนี้

1. Cluster สามารถช่วยเพิ่มกำลังการผลิตของบริษัทในพื้นที่ได้

2. Cluster เป็นตัวกำหนดทิศทางของบริษัทและความก้าวหน้าของนวัตกรรม

3. Cluster เป็นตัวกระตุ้นให้เกิดการพัฒนาของธุรกิจใหม่และเกิดความร่วมมือระหว่างองค์กร

จากทั้งหมดข้างต้นนี้ จะทำให้บริษัทสามารถเพิ่มขีดความสามารถในการผลิตมากขึ้นในแหล่งทรัพยากรที่มีอย่างด้านการบริการและพนักงานที่มีความชำนาญเป็นพิเศษ ซึ่งการสนับสนุนนวัตกรรมที่มีอยู่ ตลอดจนการเข้าถึงนวัตกรรมและฝึกฝนอย่างดีที่สุดระหว่างองค์กร จะทำให้การประสานงานและการติดต่อระหว่างองค์กรเป็นไปอย่างง่ายและมีประสิทธิภาพมากขึ้นจากการใช้ Cluster สำหรับการเข้าถึงข้อมูลข่าวสารของเทคโนโลยี และสถาบันการศึกษาที่จำเป็น (หน่วยงานของรัฐบาล, หน่วยงานการตั้งค่ามาตรฐาน, คลังสมอง, การวิจัยเฉพาะ เป็นต้น) การติดตามการสร้างธุรกิจ (เนื่องจากสามารถเข้าถึงทักษะ, Supplier และโครงสร้างพื้นฐานได้) และการวัดผลและกระตุ้นการปรับปรุงองค์กร

ตัวอย่างหนึ่งของ Cluster คือ “California Wine Cluster” ซึ่งประกอบด้วย โรงกลั่นไวน์จำนวน 680 โรง และจำนวนของผู้ปลูกองุ่นสำหรับผลิตไวน์หลายพันราย นอกจากนี้ยังมีอุตสาหกรรมที่สนับสนุนทั้งผู้ผลิตไวน์และผู้ปลูกองุ่นอีกด้วย เช่น Suppliers การเก็บรักษาองุ่น, การชลประทาน, เครื่องมือในการเก็บเกี่ยว และบริษัทประชาสัมพันธ์และโฆษณาต่างๆ สำหรับสถาบันการศึกษาที่ทำการค้นคว้าเป็นหลัก คือ University of California ที่ Davis ซึ่งเป็นสถานที่ที่มีชื่อเสียงระดับโลกเกี่ยวกับสถาบันไวน์และศาสตร์ของการปลูกองุ่นทำไวน์ ซึ่งการทำ Cluster นี้จะก่อให้เกิดการร่วมมือกันอย่างใกล้ชิดกับ California Cluster อื่นๆ เช่น ในทางเกษตรกรรม อาหารและภัตตาคาร และการท่องเที่ยว

สำหรับหนึ่งใน ICT Cluster ที่ประสบความสำเร็จมากที่สุดในโลกก็คือ “Silicon Valley” ซึ่งเป็นสถานที่ที่มุ่งเน้นอย่างมากเกี่ยวกับเทคโนโลยีระดับสูง ซึ่งตั้งอยู่ทางตอนใต้ของอ่าว San Francisco ในรัฐ California ตอนเหนือ โดย IT Cluster ของ Silicon Valley ประกอบไปด้วยบริษัท Software, Hardware, Network, Internet และ Service ระดับโลก อีกทั้งยังมีสถาบันการวิจัยและสถาบันการศึกษาอีกหลายสถาบัน เช่น Bell Labs, Stanford University และ University of California ที่ Berkeley นอกจากนี้ยังมีการสนับสนุนเงินทุนสำหรับทุกคนที่มีแผนธุรกิจและมีแนวโน้มที่หวังว่าจะเริ่มธุรกิจในพื้นที่นั้นๆ การทำ IT Cluster ใน Silicon Valley นั้นทำให้มีแรงงานที่ High - Tech มากที่สุดในโลก โดยความสนใจของบริษัท สถาบันต่างๆ และช่างเทคนิคที่มีทักษะในบริษัทที่ใช้งาน Cluster และที่เพิ่งเริ่มต้นใน Silicon Valley สามารถค้นหาผู้ร่วมงานที่มีความชำนาญและมีทักษะสูงได้อย่างง่ายดายมากขึ้นเช่นเดียวกันกับการทำงานในบริษัท Cluster อื่นๆ ความสำเร็จของ IT Cluster ใน Silicon Valley ได้แพร่กระจายไปยังพื้นที่อื่นๆ ในประเทศสหรัฐอเมริกา (ตัวอย่างเช่น Route 128 ใน Massachusetts, Austin - Texas และ Research Triangle Park ใน Carolina ตอนเหนือ) ตลอดจนถึงพื้นที่ต่างๆ ทั่วโลก (เช่น อาคาร Digital Media City หรือ DMC ในเมือง Sangam - Dong ของกรุงโซล ประเทศเกาหลีใต้)

• ICT Cluster ในประเทศไทย

เพื่อให้เกิดการร่วมมือกันอย่างสูงสุด ตลอดจนได้ผลลัพธ์สูงสุดจากการใช้ทรัพยากร รัฐบาลไทยจึงได้เลือกที่จะติดตามการพัฒนาของระบบ ICT ผ่านการเข้าถึง Cluster ตามหลักการดังกล่าวนี้ทำให้เกิดการร่วมมือของกลุ่ม Cluster ที่มีความแตกต่างกันในแต่ละกลุ่มอุตสาหกรรม (ผู้ผลิต ผู้จัดจำหน่าย ผู้ให้บริการการจัดการทรัพยากรบุคคล และการศึกษา) ซึ่งดำเนินตามการบูรณาการของงานวิจัยในกลุ่มอุตสาหกรรมที่มีมูลค่าสูง เช่น การผลิต Hard Disk Drive และผลิตภัณฑ์มูลค่าสูงต่างๆ ซึ่ง ICT Cluster ของประเทศไทยนั้นประกอบด้วยกลุ่มธุรกิจหลัก ได้แก่ Hardware, Software, Services และ Communication ซึ่งส่วนมากจะจัดตั้งอยู่ในเขตกรุงเทพฯ และภาคกลางของประเทศไทย ธุรกิจหลักเหล่านี้มีความสัมพันธ์กันอย่างแน่นแฟ้นกับ กลุ่มอุตสาหกรรมสนับสนุน ไม่ว่าจะเป็นกลุ่มชิ้นส่วนอิเล็กทรอนิกส์, กลุ่มติดตั้งระบบ, กลุ่มผู้ให้บริการเนื้อหา, ผู้จำหน่าย และเจ้าของแบรนด์ หรืออุตสาหกรรมที่เกี่ยวข้องอื่นๆ เช่น บริษัทผู้ผลิต, ธุรกิจการดูแลสุขภาพ, ธนาคาร, ผู้บริโภค และผู้ให้บริการพลังงาน สำหรับสถาบันการศึกษา ได้แก่ มหาวิทยาลัย, ศูนย์เทคโนโลยีอิเล็กทรอนิกส์และคอมพิวเตอร์แห่งชาติ (NECTEC), สถาบันวิจัยและพัฒนาอุตสาหกรรมโทรคมนาคม(TRIDI) และสำนักงานส่งเสริมอุตสาหกรรมซอฟต์แวร์แห่งชาติ (SIPA) ได้รับการสนับสนุนจากสถาบันต่างๆ ดังนี้ สถาบันโทรคมนาคม, สถาบัน e-Commerce, สถาบันวิศวกรรมไฟฟ้าและวิศวกรรมอิเล็กทรอนิกส์นานาชาติ (IEEE), สหภาพโทรคมนาคมระหว่างประเทศ (ITU) และการสื่อสารโทรคมนาคมของผู้บริโภคการป้องกันสถาบัน (TCI) และสุดท้ายคือ ข้อบังคับและนโยบายขององค์กร ประกอบด้วย สถาบันกระจายเสียงแห่งชาติและสำนักงานคณะกรรมการกำกับกิจการโทรคมนาคม (NBTC) และกระทรวงเทคโนโลยีสารสนเทศและการสื่อสาร (MICT) สำนักงานคณะกรรมการพัฒนาการเศรษฐกิจและสังคมและหน่วยงานด้านกฎหมายต่างๆ

ถึงแม้ว่าจะมีการจัดการเตรียมโครงสร้าง และมีความคาดหวังไว้สูง แต่ทาง ICT Cluster ยังไม่สามารถให้ผลลัพธ์ที่คาดหวังไว้เมื่อถึงวันครบกำหนด โดยมีเหตุผลดังต่อไปนี้

1. รัฐบาลไม่มีการกำหนดทิศทางนโยบายที่แน่นอนแก่ Cluster รวมถึงไม่มีสถาบันอื่นเข้ามาเป็นตัวกลางเพื่อช่วยในการขับเคลื่อนนโยบาย หรือจัดการ Cluster เหล่านี้

2. ผลที่ตามมาส่วนใหญ่ของปัญหาในครั้งแรก คือ การทำลำดับกระบวนการที่มากขั้นตอน ทำให้ Cluster นั้นไปได้ไม่ไกล รวมทั้งไม่ค่อยได้รับการร่วมมือจากสมาชิก ซึ่งตามความเป็นจริงมักเกิดจากความขัดแย้งกัน ซึ่งในที่นี้หมายความว่า องค์กรต่างแข่งขันกันมากกว่าที่จะร่วมมือกัน

3. กฎหมายบางข้อขัดแย้งกับองค์กรต่างๆ ใน Cluster และขัดแย้งกับตัวแทนรัฐบาล ตลอดจนถึงการไม่มีเสถียรภาพทางการเมือง ระบบกฎหมาย และการคอรัปชั่นในรัฐบาล ทำให้เกิดอุปสรรคอย่างต่อเนื่องต่อการพัฒนา Cluster เพื่อนำไปสู่ความสำเร็จ

4. การแทรกแซงของรัฐบาล เช่น การอนุญาตให้สัมปทานเพียงแค่เจ้าเดียวในระบบการสื่อสารขนาดใหญ่ ทำให้เกิดการขัดขวางต่อระบบการทำงานปกติของ Cluster

ในอีกด้านหนึ่งของการพัฒนาในด้านนี้ ทำให้ Cluster เป็นที่ดึงดูดนักลงทุนจากต่างประเทศ(โดยเฉพาะในกลุ่ม Hardware และกลุ่มอุตสาหกรรมการสื่อสาร) อย่างไรก็ตาม ยังมีความเชื่อมั่นอย่างมากในแรงงานราคาถูกแต่ไร้ความสามารถ ทำให้มาตรฐานในด้านราคาตรงกันข้ามกับมาตรฐานคุณภาพของสินค้าและบริการ ซึ่งควรแข่งกันที่สินค้าและบริการมากกว่า แต่สิ่งนี้ถูกมองข้ามไปเนื่องจากผู้บริโภคส่วนใหญ่มีรายได้ต่ำและมีข้อมูลเพียงเล็กน้อยในการเลือกซื้อสินค้าและบริการหากนอกเหนือไปจากราคาที่ขึ้นอยู่กับความต้องการของผู้บริโภค อย่างไรก็ตามผลิตภัณฑ์และบริการจาก Cluster ที่ไม่มีการจดลิขสิทธิ์จากต่างประเทศมีแนวโน้มที่จะถูกลอกเลียนแบบอย่างผิดกฎหมาย เนื่องจากปัญหาในการบังคับใช้กฎหมายคุ้มครองสิทธิทางปัญญา

Source: www.bsa.org/globalstudy

ดังนั้นจึงไม่สามารถสรุปได้ว่า การที่ประเทศไทยมี ICT Cluster แล้ว จะทำให้ได้ผลลัพธ์ตามที่คาดการณ์ไว้ เพราะแท้จริงแล้ววิธีที่จะใช้ผลักดันกลุ่ม Cluster ให้เป็นหนึ่งในผู้ที่กล้าเผชิญหน้ากับนโยบายใหม่ที่ได้เริ่มต้นขึ้นนั้น ต้องมาจากการเปลี่ยนแปลงรากฐานของเศรษฐกิจไทย

• โครงสร้างและสถานะของกลุ่มเฉพาะของอุตสาหกรรม ICT

ภาพรวมของอุตสาหกรรม ICT ในประเทศไทย ประกอบไปด้วย 4 ส่วน ซึ่งไม่ได้แบ่งตามลักษณะของอุตสาหกรรม ICT แต่แบ่งตามความสำคัญตามโครงสร้างตลาดและการแข่งขัน มีดังนี้

1. The Hardware Segment of the Industry

ตลาด Hardware ในประเทศไทยของอุตสาหกรรม ICT ประกอบด้วย 3 ส่วนสำคัญ คือ เครื่องคอมพิวเตอร์ อุปกรณ์ต่อพ่วงและอุปกรณ์คอมพิวเตอร์ และอุปกรณ์จัดเก็บข้อมูล

Source: NECTEC, Thailand ICT Market 2010 & Outlook 2011 Press Conference, “Computer Hardware”, 2011

จากข้อมูลที่แสดงในแผนภาพ จะเห็นว่าคอมพิวเตอร์ส่วนบุคคล (PC) และอุปกรณ์ต่อพ่วงกับคอมพิวเตอร์ (Peripherals) ถูกแบ่งออกเป็น 5 ประเภท คือ

- กลุ่มเครื่องคอมพิวเตอร์ส่วนบุคคล (PC) ประกอบด้วย Desktops และ Laptops (Notebooks และ Netbooks)

- กลุ่มจอแสดงผล (Monitor) แบ่งตามชนิดของจอแสดงผล เช่น LCD Monitor และ LED Monitor

- กลุ่มเครื่องพิมพ์ (Printer) มีความหลากหลาย เช่น เครื่องพิมพ์ Dot Matrix, เครื่องพิมพ์อิงค์เจ็ท และเครื่องพิมพ์เลเซอร์

- กลุ่มอุปกรณ์ต่อพ่วงและชิ้นส่วนของอุปกรณ์ เช่น Computer Peripherals, Personal Data Assistants, Organizers, เครื่องคิดเลข, Printer, จอภาพ, Projector, UPS และระบบนำทางผ่านดาวเทียม

- กลุ่มอุปกรณ์จัดเก็บข้อมูล ประกอบด้วย Memory Sticks, แผ่น CD, ฮาร์ดดิสก์และอุปกรณ์จัดเก็บข้อมูลอื่นๆ

สิ่งที่น่าสนใจ คือ มีการใช้แรงงานราคาถูกและได้รับการเอื้อเฟื้อในการลงทุน เป็นแรงจูงใจจากคณะกรรมการการลงทุนของไทย โดยการลงทุนส่วนใหญ่ของผู้ผลิตคอมพิวเตอร์และชิ้นส่วนนั้น จะเป็นของบริษัทร่วมทุนต่างชาติ ซึ่งข้อตกลงที่ระบุตามเงื่อนไขของภาครัฐ คือ 80% ของการผลิตจะถูกส่งออกไปยังต่างประเทศ ทำให้บริษัทในประเทศไทยกลายเป็นฐานการผลิตชิ้นส่วนคอมพิวเตอร์สำเร็จรูปและชิ้นส่วนต่างๆ ของคอมพิวเตอร์ ในความความสัมพันธ์นี้ทำให้ส่วนประกอบส่วนใหญ่ของคอมพิวเตอร์ และชิ้นส่วนของกลุ่มต่างๆ ในอุตสาหกรรม ICT ที่เป็นผู้ผลิต Hard Disk Drive และชิ้นส่วนที่เกี่ยวข้อง ซึ่งผู้ผลิตหลักๆ คือ Seagate, IBM และ Fujitsu รวมกันได้ 68% ของมูลค่าการผลิตคอมพิวเตอร์ และชิ้นส่วนต่างๆ โดยการส่งออกหลักๆ นั้นจะส่งออกไปที่ ประเทศสหรัฐอเมริกา, สิงคโปร์ และสหภาพยุโรป

ในมุมของตลาดภายในประเทศ ในปี 2009 ตลาด Computer Hardware มีมูลค่ารวม 80,869 ล้านบาท ซึ่งมีอัตราการเจริญเติบโตอยู่ที่ 2.5% จากปี 2008 ส่วนในปี 2010 ตลาด Hardware เติบโตขึ้นอย่างรวดเร็ว โดยเพิ่มขึ้นถึง 13.3% หรือคิดเป็น 91,596 ล้านบาท ซึ่งปัจจัยหลักของยอดขาย Computer Hardware จำนวน 64% มาจากคอมพิวเตอร์ส่วนบุคคล (PC) ซึ่งประกอบด้วย Desktops และ Laptops (ทั้ง Notebooks และ Netbooks) โดยปัจจัยที่มีผลต่อการขับเคลื่อนการเจริญเติบโตของอุตสาหกรรม Computer hardware หลักๆ มีดังนี้

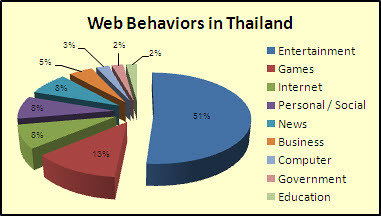

1. การเพิ่มขึ้นของการใช้ ICT ในชีวิตประจำวัน ที่รวมถึง Internet Email และ Social Network ต่างๆ (โดยรายชื่อการใช้เว็บไซต์ที่ได้รับความนิยมจากผู้ท่องเว็บสูงสุด จะเป็นเว็บไซต์เกี่ยวกับความบันเทิง ซึ่งคิดเป็น 40.48% ของตลาดรวม ตามมาด้วย Games, Internet และเว็บไซต์ส่วนตัว 9.85%, 6.50% และ 6.34% ตามลำดับ)

Source: NECTEC, 2007, Important Internet Statistics for Thailand

2. มีราคาถูกและสะดวกในการเข้าถึงอินเตอร์เน็ต

3. การเพิ่มขึ้นของคอมพิวเตอร์ส่วนตัว โดยเพิ่มจาก 20.4 เครื่องต่อ 100 ครอบครัวในปี 2007 เป็น 24.8 เครื่องต่อ 100 ครอบครัวในปี 2008

4. เกิดสงครามทางด้านราคาขึ้นระหว่างผู้จำหน่าย ร้านค้า และผู้ผลิต ทำให้ผลลัพธ์ที่ได้จากการแข่งขันคือ ราคาที่ถูกลงสำหรับผู้บริโภค

5. การพัฒนาของเทคโนโลยีที่ตรงต่อ Life Style ของผู้บริโภค เช่น สิ่งแวดล้อมที่เป็นมิตร, ประสิทธิภาพในการใช้พลังงาน, น้ำหนักที่เบาลง และอื่นๆ

6. การซื้อ Computer Hardware จากภาครัฐ ที่ไว้ใช้ในภาคการศึกษา และตามหน่วยงานต่างๆ

ด้านปัจจัยบวกและเงื่อนไขในตลาด Hardware Computer ของอุตสาหกรรม ICT ในประเทศไทยนี้ มีแนวโน้มการเติบโตเพิ่มขึ้น ดังแสดงในภาพต่อไปนี้

สัดส่วนปริมาณการจำหน่ายเครื่อง Desktop PC ระหว่างปี 2550 - 2554 (ปี 2007 - 2011) ระหว่าง Inter Brand กับ Local Brand + DIY

Source: NECTEC, Thailand ICT Market 2010 & Outlook 2011 Press Conference, “Computer Hardware”, 2011

โดยยอดขายเครื่องคอมพิวเตอร์อินเตอร์แบรนด์ (Inter Brand) Notebooks และ Netbooks จากต่างชาติได้มีอัตราเพิ่มขึ้นอย่างน่าพอใจ โดยเฉพาะยอดขายของ Notebooks ซึ่งเพิ่มขึ้นกว่า 27.1% จากปี 2009 ถึง ปี 2010 ซึ่งตรงกันข้ามกับคอมพิวเตอร์แบบ Local PC และ Do - It - Yourself (DIYs) ที่มียอดขายลดลงจากในช่วงเดียวกันของปีที่แล้ว นอกจากนี้ยอดขายของจอ LCD และ LED และอุปกรณ์เก็บข้อมูลนั้น มียอดขายที่เพิ่มขึ้น โดยเฉพาะจอมียอดขายเพิ่มขึ้นเกือบ 4 เท่าจากปี 2009 - 2010 อย่างไรก็ตามเครื่องพิมพ์ (Printer) มียอดขายเพิ่มขึ้นเพียง 0.9% ซึ่งส่วนหนึ่งยังคงติดอยู่กับเทรนด์ที่มุ่งไปยัง All in One Printer (รวมระบบการทำงานของสแกนเนอร์ เครื่องพิมพ์ และเครื่องถ่ายเอกสารไว้ในเครื่องเดียว) ซึ่งผู้เชี่ยวชาญส่วนใหญ่ได้สันนิษฐานว่า ในปี 2012 และหลังจากนั้น ยอดขายของ PCs, Notebooks และ Netbooks จะลดลงซึ่งเป็นผลมาจากการเติบโตอย่างแข็งแกร่งของ All in One Device เช่นพวก Tablet PCs, Smart Phones และ Internet Mobile อื่นๆ

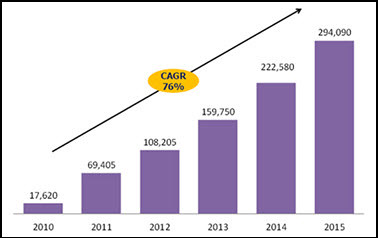

ประมาณการ ของการส่งสินค้า Tablet ในระดับโลก [หน่วย: พันเครื่อง]

Source: http://www.pscmt.or.th/index.php?option=com_content&view=article&id= 300%3Abuyernews&catid=53%3Apurchasing-news&Itemid=61&lang=th

กล่าวสรุปโดยสังเขปได้ว่า เมื่อมีการเชื่อถือในพื้นฐานของการเจริญเติบโตของความสามารถในการใช้จ่าย และการขาดแคลนคอมพิวเตอร์ รัฐบาลจึงได้มีความคิดริเริ่มที่จะสนับสนุนด้าน ICT (เช่น การสนับสนุนแจก PCs แก่โรงเรียนทั่วประเทศ) ซึ่งเป็นการขับเคลื่อนการเจริญเติบโตในตลาด Computer Software อีกทั้งเมื่อมีการให้บริการ 3G ในมือถือ และการบริการ WiMAX ประกอบกับผู้ขายมีการแข่งขันกันอย่างรุนแรง และมีโปรโมชั่นต่างๆ จึงเป็นการไปกระตุ้นความต้องการในปริมาณมาก ทำให้การรับเทคโนโลยีในประเทศมีการเติบโตขึ้นแต่เป็นไปอย่างไม่คงที่ แต่อนาคตของกลุ่ม Hardware ในอุตสาหกรรม ไม่สามารถกล่าวได้ว่าจะไม่มีความเสี่ยง จึงต้องมีการจัดเตรียมกับการขับเคลื่อนที่ในด้านบวกในการเติบโตอย่างต่อเนื่อง และการพัฒนาของตลาด สำหรับตลาด Computer Hardware ในไทยยังมีอุปสรรคที่อาจเกิดขึ้นอยู่ อย่างแรกก็คือ ความจริงของประเทศที่ให้ความไว้วางใจในการลงทุนกับแรงงานราคาถูกในการผลิต Computer Hardwareให้กับบริษัทข้ามชาติ ทั้งๆ ที่เศรษฐกิจของไทยมีความก้าวหน้าอย่างกว้างขวางในด้านรายได้ เมื่อเทียบกับประเทศอื่น (เช่น เวียดนาม) ทำให้มีโอกาสที่บริษัทข้ามชาติจะย้ายฐานการผลิตไปยังประเทศอื่นในอาเซียนที่มีแรงงานราคาถูกกว่า

Source: www.bangkokbiznews.com

นอกจากนี้การอุดหนุนในด้านลบเพื่อให้เกิดความแข็งแรงและเกิดการเติบโตของการบริโภคในประเทศ ซึ่งทำให้เกิดความจริงที่ว่า ผู้ค้าในตลาด Hardware นั้น จะแข่งขันกันที่ราคามากกว่าด้านนวัตกรรม แม้ว่ารัฐบาลได้ทำการลงทุนในสถาบันการศึกษาบางแห่งและการทำวิจัยต่างๆ แต่ก็ไม่มีการปรากฏว่า บริษัทของไทยจะสร้างผลิตภัณฑ์ใหม่ๆ ที่เป็นนวัตกรรมที่เด่นชัด ซึ่งความจริงตรงนี้แสดงให้เห็นโดยการมีสิทธิบัตรจำนวนน้อยมากสำหรับ Computer Hardware ที่สร้างขึ้นจากบริษัทไทย โดย Hardware ส่วนใหญ่ต้องนำเข้ามาจากต่างประเทศ สำหรับในด้านราคาแม้ความจริงราคาของ Hardware จะมีการลดลงอย่างไม่หยุดหย่อน แต่ก็ทำให้เกิดการใช้จ่ายอย่างหนักของประชาชนส่วนใหญ่ ซึ่งปัญหานี้ได้มีการรวมกับความจริงที่ว่าประชากรหลายๆ คนในพื้นที่ต่างจังหวัด ไม่เห็นถึงความสำคัญของการใช้คอมพิวเตอร์ หรืออุปกรณ์ ICT ต่างๆ ทำให้เกิดปัญหาการจะเข้าไปเจาะตลาดในกลุ่มนี้ ซึ่งถ้าเป็นเช่นนั้นการเจริญเติบโตของอุตสาหกรรมและการพัฒนาให้ทันตามกำหนด จะมีความท้าทายมากขึ้นเลยทีเดียว

2. The Software Segment of the Industry

ถึงแม้ว่าในประเทศไทยจะมีบริษัท Software ที่ได้ก่อตั้งมาแล้วเป็นระยะเวลากว่า 35 ปี ประมาณ 1,300 แห่ง แต่จำนวนบริษัทที่มีอยู่ก็ยังไม่เพียงพอต่อปริมาณความต้องการ Software ภายในประเทศ ซึ่งการขาดแคลน Software ที่เกิดขึ้น ส่งผลให้บริษัท Software ต่างชาติเข้ามาผลิตในประเทศไทยมากขึ้นทำให้ตลาดในประเทศไม่ประสบความสำเร็จ เนื่องจากบริษัทต่างชาติไม่ได้ให้ความร่วมมือกับอุตสาหกรรมเท่าที่ควร เหตุการณ์ที่เกิดขึ้นนี้เป็นผลให้เกิดความจำเป็นที่จะต้องมีการร่วมมือกันระหว่างบริษัท Software ในประเทศเพื่อที่จะเพิ่มขีดความสามารถ ทักษะ และเทคโนโลยีที่จำเป็นแก่บริษัทของไทย ด้วยเหตุนี้รัฐบาลไทยจึงได้ก่อตั้ง Software Park Thailand ขึ้นในปี 1997 และต่อมาในปี 2002 ได้ก่อตั้งสำนักงานส่งเสริมอุตสาหกรรมซอฟต์แวร์แห่งชาติ (SIPA) ด้วย โดยมีวัตถุประสงค์ที่จะส่งเสริมการเรียนรู้ในการจัดการเพื่อที่จะสนับสนุน ผู้ประกอบการ Software ไทยให้สามารถแข่งขันในตลาดโลกได้ โดยตลาด Software ของไทยสามารถแบ่งออกเป็น 4 ตลาดด้วยกันคือ

• Enterprise Software

• Mobile Application Software

• Embedded System Software

• Multimedia Software and other Customized Software

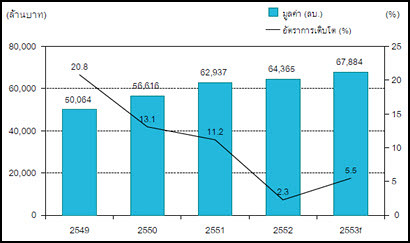

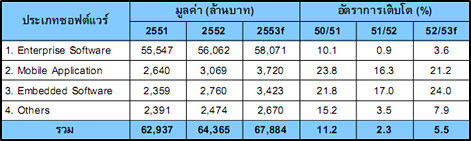

และพบว่ามากกว่า 95% ของ 1,300 บริษัทผู้พัฒนา Software ในประเทศไทย ถูกจัดอยู่ในประเภทวิสาหกิจขนาดกลางและขนาดย่อม หรือ SMEs โดยมีทุนจดทะเบียนน้อยกว่า 2 ล้านดอลลาร์สหรัฐ ซึ่งในอุตสาหกรรมได้มีการจ้างงานพนักงานมืออาชีพมากกว่า 50,000 คนทั่วประเทศ โดย 70% ของยอดขายอุตสาหกรรม Software ได้มาจากการนำเข้า ในขณะที่มูลค่าการส่งออกในปี 2010 อยู่ที่ 139 ล้านดอลลาร์สหรัฐ จากบริษัทพัฒนา Software รายใหญ่ 2 รายคือ บริษัท Reuters Software (Thailand) Co., Ltd. และ DST International (Bangkok) Co., Ltd. ซึ่งมีอิทธิพลต่อตลาดในประเทศไทยอย่างมาก ในช่วงระหว่างปี 2006 - 2010 อุตสาหกรรม Software มีอัตราการเติบโตถึง 10.6 % (ตามแผนภาพด้านล่าง)

มูลค่าและอัตราการเติบโตของตลาด Software ปี 2549 - 2552 และประมาณการปี 2553

Source: SIPA & NECTEC, Thailand ICT Market 2009 & Outlook 2010, Software Market Worth

แม้ว่าในภาพรวมมูลค่าของตลาดจะเพิ่มขึ้นทุกปี แต่ในช่วงปี 2009 อัตราการเติบโตของอุตสาหกรรมเติบโตเพียงแค่ 2.3% ซึ่งถือว่าค่อนข้างต่ำเมื่อเทียบกับปีก่อนหน้า โดยในอุตสาหกรรม Software มี Enterprise Software Product เป็น Segment ที่ใหญ่ที่สุด ซึ่งคิดเป็น 84% ของตลาดโดยรวม หรือมีมูลค่า 56,062 ล้านบาท รองลงมา คือ Mobile Application Software คิดเป็นมูลค่า 3,069 ล้านบาท และ Embedded System Software คิดเป็นมูลค่า 2,760 ล้านบาท

มูลค่าตลาดคอมพิวเตอร์ซอฟต์แวร์ ปี 2551 - 2552 (ปี 2008 - 2009)

และประมาณการปี 2553 (ปี 2010)

Source: SIPA & NECTEC, Thailand ICT Market 2009 & Outlook 2010, Different Types of Software Market

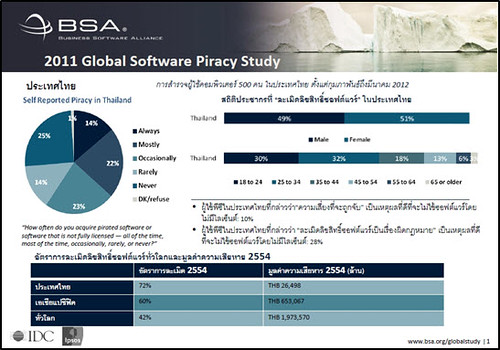

และจากการสังเกตในบางอุตสาหกรรม พบว่า เริ่มมีการใช้ Cloud Computing ซึ่งเป็นเทคโนโลยีที่มีการใช้อินเตอร์เน็ต และตัวกลางการควบคุมของ Server เพื่อเชื่อมต่อข้อมูลและประยุกต์ใช้โปรแกรมต่างๆ เข้าด้วยกันโดยไม่ต้องติดตั้ง ซึ่งมีผลต่อการเปลี่ยนแปลงต่ออุตสาหกรรมคอมพิวเตอร์ ตัวอย่างเช่น บริษัท Software ที่ให้บริการเกี่ยวกับการจัดการทางอินเตอร์เน็ต (ISPs) และผู้ผลิต Hardware ซึ่ง Cloud Computing สามารถให้เช่า Software ผ่านทางอินเตอร์เน็ต ซึ่งจะทำให้ผู้บริโภคไม่มีความจำเป็นที่จะต้องจ่ายค่าใช้จ่ายในการอัพเกรดซื้อ Software ใหม่ และสามารถดึงดูดบริษัทที่ต้องการจะหาวิธีการลดค่าใช้จ่ายได้อีกด้วย จะเห็นได้ว่า Cloud Computing เป็นระบบที่มีศักยภาพ และทางเลือกใหม่ต่อรูปแบบทางธุรกิจของระบบอุตสาหกรรม Software ในประเทศไทย แต่อุปสรรคและสิ่งที่อุตสาหกรรม Software ต้องเผชิญ ประการแรกก็คือ การละเมิดลิขสิทธิ์ Software นับเป็นปัญหาที่เกิดขึ้นอย่างต่อเนื่องในอุตสาหกรรม IT ในประเทศไทย และจากการจัดอันดับการละเมิดลิขสิทธิ์ Software ก็พบว่าประเทศไทยติดอันดับต้นๆ ด้วย ซึ่งเกิดขึ้นจากการขาดการบังคับใช้กฎหมายคุ้มครองลิขสิทธิ์ที่ยังไม่ชัดเจน ซึ่ง Software ที่มีการติดตั้งและนำไปใช้ในคอมพิวเตอร์ส่วนบุคคลส่วนใหญ่จะเป็น Software ที่มีการละเมิดลิขสิทธิ์ ทำให้เกิดผลกระทบตามมา ตัวอย่างเช่น การรับรู้รายได้จากการขายลิขสิทธิ์ Software ที่ถูกต้องตามกฎหมาย การจัดเก็บภาษีเงินได้เข้าประเทศจากการขาย Software และการที่ Programmer รับรู้ว่าสิ่งที่ได้ทำอาจถูกลอกเลียนแบบและละเมิดลิขสิทธิ์ ก็อาจจะส่งผลทำให้ขาดแรงจูงใจในการพัฒนาสร้าง Software ใหม่ๆ ออกมา และอีกประการ ก็คือ การที่ประเทศไทยยังขาดแคลนแรงงานที่มีทักษะสูงที่จำเป็นต่อการสนับสนุนและพัฒนา Software รวมทั้งภาวะเศรษฐกิจปัจจุบันที่มีการแข่งขันและพัฒนาไปอย่างรวดเร็ว รวมถึงประเทศคู่แข่งที่มีศักยภาพเหนือกว่า จะเป็นทางเลือกใหม่สำหรับนักพัฒนา Software ในการที่จะเข้าไปลงทุน และสนใจในการทำงาน ตัวอย่างเช่น ประเทศจีน อินเดีย และเวียดนาม ที่สามารถผลิตซอฟต์แวร์ในราคาต้นทุนที่ต่ำกว่า และสามารถที่จะพัฒนาทักษะนักพัฒนา Software ได้ในระดับที่สูงกว่าด้วย

3. The Computer Services Segment of the Industry

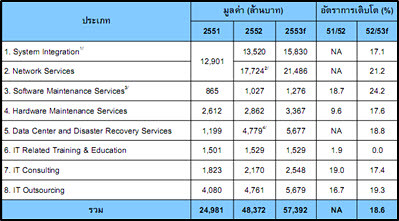

อุตสาหกรรมการบริการทางด้านคอมพิวเตอร์ของประเทศไทย ได้แบ่งการให้บริการที่แตกต่างกัน ซึ่งประกอบไปด้วย ระบบบูรณาการ การให้บริการด้านระบบเครือข่าย การให้บริการด้านการบำรุงรักษา Software การให้บริการด้านการบำรุงรักษา Hardware ศูนย์บริการข้อมูลและศูนย์บริการสำรองข้อมูล ระบบ IT ที่เกี่ยวกับการฝึกอบรมและการศึกษา การให้คำปรึกษาด้าน IT และ IT Outsourcing

ในปี 2009 ตลาดรวมของการให้บริการด้านคอมพิวเตอร์มีมูลค่ากว่า 48,372 ล้านบาท (ดูได้จากภาพด้านล่างนี้)

มูลค่าตลาดบริการด้านคอมพิวเตอร์ จำแนกตามประเภทบริการ

ปี 2551 - 2552 (ปี 2008 - 2009) และประมาณการปี 2553 (ปี 2010)

Source: SIPA & NECTEC, Thailand ICT Market 2009 & Outlook 2010, Different Types of Computer Services

และมีอัตราการการเติบโต 2.9% ในปี 2010 ส่วนของการให้บริการคำปรึกษาด้าน IT มีอัตราการเติบโตสูงที่สุด ซึ่งคิดเป็น 19% ของมูลค่ารวมทั้งอุตสาหกรรม (หรือมีมูลค่า 2,179 ล้านบาท) เนื่องจากได้รับการสนับสนุนจากภาครัฐและภาคเอกชนที่ได้ให้ความสำคัญกับการรักษาเสถียรภาพความมั่นคง ความน่าเชื่อถือ และการรักษาความปลอดภัยของระบบ IT นอกจากนี้ในส่วนของสถาบันทางการเงินก็มีปริมาณความต้องการที่ปรึกษาด้าน IT ที่มากขึ้น เพื่อที่จะสามารถสร้างความได้เปรียบและพัฒนาความสามารถให้เหนือกว่าคู่แข่ง จึงได้ลงทุนปรับปรุงระบบการจัดการของธนาคาร พัฒนาผลิตภัณฑ์ทางการเงินและบริการใหม่ๆ ออกมา ตัวอย่างเช่น Internet Banking Services, Mobile Banking Services และระบบอื่นๆ ที่มีความเกี่ยวข้องในระบบการจัดการความสัมพันธ์ลูกค้า

IT outsourcing ยังเป็นตลาดที่กำลังเติบโตอย่างมีนัยสำคัญ เนื่องจากเป็นตลาดที่มีต้นทุนต่ำและแรงงานมีทักษะความสามารถสูง พร้อมกับการได้รับการสนับสนุนจากภาครัฐเพื่อต้องการให้ธุรกิจภายในประเทศเติบโตได้ดียิ่งขึ้น โดยในปี 2009 ตลาดมีการขยายตัว 16.7% และคาดว่าในแต่ละปีจะเติบโตเพิ่มมากขึ้น โดยแต่ละองค์กรเริ่มที่จะมองหาการ Outsourcing ที่สามารถปรับปรุงการผลิตในส่วนของทักษะพิเศษ เพื่อเพิ่มประสิทธิภาพ ลดต้นทุน และเพิ่มขีดความสามารถในการแข่งขันให้มากขึ้น

ในส่วนของการให้บริการด้านคอมพิวเตอร์นั้น มีทั้งจุดอ่อนและจุดแข็ง โดยจุดแข็งก็คือการได้รับการสนับสนุนจากภาครัฐ เช่น ความหลากหลายของนโยบายกระตุ้นเศรษฐกิจต่างๆ เช่น ไทยเข้มแข็ง และโครงการ Smart Card และทางภาครัฐก็ได้ก่อตั้งองค์กรเพื่อรองรับการพัฒนาอุตสาหกรรมการให้บริการด้านคอมพิวเตอร์ ตัวอย่างเช่น MICT, SIPA, NECTEC และ Software Park นอกจากนี้การตลาดคอมพิวเตอร์ และตลาดมือถือมีการเติบโตอย่างต่อเนื่อง รวมทั้งบริษัทคอมพิวเตอร์ชื่อดังของโลกไม่ว่าจะเป็น IBM, HP และ Accenture ได้เข้ามาดำเนินการผลิตภายในประเทศ พร้อมกับการออกกฎหมายข้อกำหนดต่างๆ เกี่ยวกับ ICT ตัวอย่างเช่น พระราชบัญญัติว่าด้วยการกระทำความผิดเกี่ยวกับคอมพิวเตอร์ในปี 2007 และพระราชบัญญัติว่าด้วยธุรกรรมทางอิเล็กทรอนิกส์ เพื่อป้องกันการกระทำที่ผิดกฎหมายที่จะเกิดขึ้นกับอุตสาหกรรม ด้านจุดอ่อนของการให้บริการด้านคอมพิวเตอร์ อันดับแรกและสำคัญที่สุดก็คือ การขาดแคลนแรงงานที่มีทักษะสูง เช่น วิศวกรSoftware นักวิเคราะห์ และ Programmer นอกจากนี้ยังมีจุดอ่อนในด้านการศึกษาที่ยังขาดความสามารถในการพัฒนาทักษะการใช้คอมพิวเตอร์ และทักษะด้านภาษาอังกฤษ

สำหรับอุปสรรคของ Segment นี้ก็คือ สภาวะการแข่งขันที่สูงขึ้น การเพิ่มขึ้นของคู่แข่งที่มีต้นทุนที่ต่ำกว่า และการจ้างแรงงานที่มีทักษะสูงกว่าจากภายนอก เช่น เวียดนาม อินเดีย และจีน ซึ่งเป็นประเทศผู้นำด้านการให้บริการด้าน IT และมีการบังคับใช้กฎหมายละเมิดลิขสิทธิ์อย่างชัดเจน รวมทั้งระดับความแตกต่างที่เกิดขึ้นจากการใช้เทคโนโลยีที่ใหม่ๆ ตัวอย่างเช่น Cloud Computing และการให้บริการ Software ผ่าน Application (SAAS) โดยแนวคิดพื้นฐานของ 2 เทคโนโลยีใหม่ที่สามารถเพิ่มการให้บริการด้านคอมพิวเตอร์ ได้แก่ Web Hosting and Service and Application Hosting และเทคโนโลยีอินเตอร์เน็ตความเร็วสูง จะเป็นประโยชน์แก่การให้บริการระบบเครือข่าย Cloud Computing และ SAAS เพื่อสร้างความได้เปรียบในการให้บริการด้านการประมวลผลจากข้อจำกัดเรื่องของเวลาและพื้นที่ ซึ่งจะทำให้การบริการด้านคอมพิวเตอร์สามารถที่จะจัดการได้ทุกที่และทุกเวลาด้วย

4. The Communication Segment of the Industry

ตลาด ICT ในประเทศไทยได้รับอิทธิพลมาจากอุปกรณ์สื่อสารและการบริการ เช่น Hardware, Software และการบริการ โดยในปี 2011 การสื่อสารคิดเป็น 2 ใน 3 ส่วน (หรือ 61.7%) ของตลาด ICT รวมในปี 2011 ซึ่งสามารถดูได้จากกราฟด้านล่างนี้

Source: Thailand ICT Market 2010 & Outlook 2011, (NSTDA, 2011)

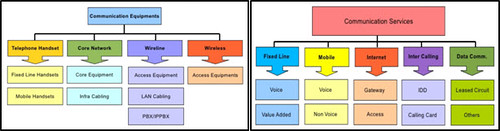

อุตสาหกรรมการสื่อสารประกอบด้วย 2 ส่วนหลักๆ ได้แก่ อุปกรณ์สื่อสารและการให้บริการด้านการสื่อสาร ซึ่งตลาดอุปกรณ์สื่อสารประกอบไปด้วยอุปกรณ์เสียงและข้อมูล (เช่น โทรศัพท์พื้นฐานและโทรศัพท์มือถือ), อุปกรณ์เครือข่าย (เช่น อุปกรณ์หลักและสายอินฟา), Wire Line (เช่น PBX/PABX,สาย LAN), และ Wireless (อุปกรณ์การเข้าถึง) ส่วนการให้บริการด้านการสื่อสารที่เป็นโทรศัพท์พื้นฐาน (เสียงและมูลค่าเพิ่ม) และการให้บริการโทรศัพท์มือถือแบบใช้เสียง, ข้อมูลทั่วไป, บริการ IP, การเข้าถึงอินเตอร์เน็ต และการให้บริการโทรศัพท์มือถือแบบไม่ใช้เสียง (ดูได้จากแผนภาพด้านล่างนี้)

โครงสร้างของอุปกรณ์สื่อสาร โครงสร้างของการให้บริการด้านการสื่อสาร

Source: Thailand ICT Market 2011 & Outlook 2012, (NECTEC, 2012)

อุปกรณ์สื่อสารมีส่วนแบ่งคิดเป็น 35% ของตลาดการสื่อสารทั้งหมด ในขณะที่การให้บริการด้านการสื่อสารคิดเป็น 65% ของตลาดทั้งหมด ซึ่งตลาดการสื่อสารทั้งหมดได้มีการเติบโตอย่างคงที่ในแต่ละปี เช่น เพิ่มขึ้นจากอัตรา 5.6% ในปี 2009 เป็น 9.2% ในปี 2010 (ดูได้จากแผนภาพด้านล่างนี้)

มูลค่าและอัตราการเติบโตของตลาดสื่อสารปี 2552 - 2553 (ปี 2009 - 2010) และประมาณการปี 2554 (ปี 2011)

Source: Thailand ICT Market 2010 & Outlook 2011, (NSTDA, 2011)

แต่ในอีกมุมหนึ่งที่เป็นแง่ลบเกี่ยวกับการเติบโตของการให้บริการด้านการสื่อสารโดยเฉพาะอย่างยิ่งการให้บริการโทรศัพท์พื้นฐาน ซึ่งมีผลมากจากความต้องการที่เพิ่มขึ้นของการให้บริการโทรศัพท์มือถือ ซึ่งมีการเติบโตและได้รับความนิยม เนื่องมาจากสะดวกต่อการใช้งาน สะดวกสบายและราคาที่ถูกลงกว่าในปีก่อนหน้านี้ แต่อย่างไรก็ตามแม้ว่าการให้บริการโทรศัพท์พื้นฐานจะไม่ได้เติบโตขึ้นอย่างรวดเร็ว แต่ก็ยังสามารถอยู่ในการแข่งขันได้ เนื่องจากความนิยมของผู้ที่ใช้บริการโทรศัพท์ทางไกล (STD) และการติดต่อกันระหว่างประเทศ (ดูได้จากแผนภาพด้านล่างนี้)

มูลค่าตลาดบริการโทรศัพท์ประจำที่ (Fixed - Line Services)

ปี 2551 - 2552 (ปี 2008 - 2009) และประมาณการปี 2553 (ปี 2010)

Source: NSTDA, Thailand ICT Market 2009 & Outlook 2010, 2010

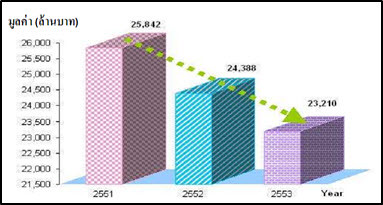

ในการให้บริการโทรศัพท์มือถือมีการให้บริการที่แตกต่างกันแบ่งเป็น 2 ประเภทคือ การให้บริการโทรศัพท์มือถือแบบใช้เสียง (Prepaid, Postpaid) และการให้บริการโทรศัพท์มือถือแบบไม่ใช้เสียง (GPRS, SMS, MMS) โดยอัตราการเติบโตทางตลาดของการให้บริการโทรศัพท์มือถือแบบใช้เสียงลดลงไป 1% ในปี 2009 เนื่องมาจากปัจจัยหลายๆ ประการรวมถึงภาวะถดถอยทางเศรษฐกิจและการที่ตลาดเกิดการอิ่มตัว

ซึ่งตรงกันข้ามกับการให้บริการโทรศัพท์มือถือแบบไม่ใช้เสียง เช่น SMS, MMS, Mobile Internet และ Mobile Entertainment Service ที่แสดงให้เห็นถึงการเติบโตที่สำคัญในปี 2010 โดยคิดเป็นมูลค่ารวม 24,598 ล้านบาท ซึ่งการเติบโตที่สูงอย่างเห็นได้ชัดนี้ เป็นผลมาจากความนิยมใน Social Media อย่าง Facebook, Twitter, Youtube, Foursquare, Mobile Internet และ Mobile Entertainment Applications (ดูได้จากแผนภาพด้านล่างนี้)

มูลค่าตลาดบริการเสริมไร้สาย (Mobile Non - Voice Services)

ปี 2551 - 2552 (ปี 2008 - 2009) และประมาณการปี 2553 (ปี 2010)

Source: NSTDA, Thailand ICT Market 2009 & Outlook 2010, 2010

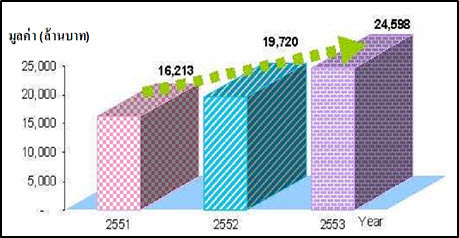

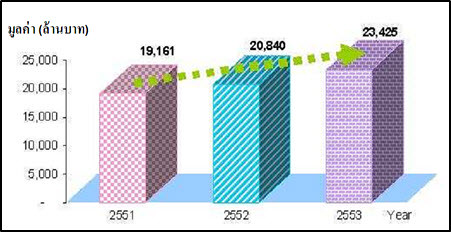

สำหรับการให้บริการอินเตอร์เน็ตของประเทศไทยประกอบด้วย International Internet Gateway (IIG) และ National Internet Exchange ซึ่งได้ทำการรวบรวม Narrowband, การให้บริการอินเตอร์เน็ตความเร็วสูงและอินเตอร์เน็ตไร้สาย โดยในปี 2009 มีการเติบโตที่เพิ่มขึ้น 8.8% ของตลาด ซึ่งคิดเป็นมูลค่า 20,840 ล้านบาท (ดูได้จากแผนภาพด้านล่างนี้)

มูลค่าตลาดบริการเชื่อมต่ออินเตอร์เน็ต ปี 2551 - 2552 (ปี 2008 - 2009)

และประมาณการปี 2553 (ปี 2010)

Source: NSTDA, Thailand ICT Market 2009 & Outlook 2010, 2010

และสำหรับ Voice Over the Internet Protocol หรือตลาด VOIP นั้น มีการเติบโตเพิ่มขึ้น 3.9% ซึ่งสิ่งที่เป็นตัวขับเคลื่อนการเติบโตนี้ก็คือ การเพิ่มความเร็วของการเชื่อมต่อในราคาที่ถูกลง

ความก้าวหน้าทางเทคโนโลยีอย่างต่อเนื่องนั้นมีบทบาทสำคัญในส่วนของการสื่อสาร สำหรับนวัตกรรมอย่างเทคโนโลยี 3G และเทคโนโลยี Application บนโทรศัพท์มือถือ ก็เป็นตัวขับเคลื่อนในส่วนของภาคการสื่อสาร นอกจากนี้ 802.11 N หรือ Wireless N Technology และ WiMAX สำหรับอินเตอร์เน็ตไร้สายความเร็วสูงได้มีการขยายตัวในตลาดอย่างต่อเนื่อง รวมไปถึงการใช้งานของอุปกรณ์เช่น Smart Phones, PDAs และอุปกรณ์อื่นๆ ที่เกี่ยวกับการประมวลผลของโทรศัพท์ที่เติบโตขึ้นอย่างรวดเร็ว

ในส่วนของเทคโนโลยีไร้สายอย่างอินเตอร์เน็ตความเร็วสูง Fiber Optic ได้มีบทบาทสำคัญในการเพิ่มขึ้นของภาคส่วนอินเตอร์เน็ต นอกจากนี้เทคโนโลยียังช่วยในการติดต่อสื่อสารและการทำงานร่วมกันกับบุคคลอื่นๆ ซึ่งจะเป็นเครื่องมือที่สำคัญสำหรับธุรกิจในการปรับปรุงการทำงานของพนักงาน ในขณะที่ลดต้นทุนทางธุรกิจเช่น การเดินทาง และค่าใช้จ่ายด้านอสังหาริมทรัพย์ได้

นอกจากนี้ การปรับปรุงนวัตกรรมอย่างต่อเนื่องโดยได้รับการสนับสนุนจากรัฐบาลถือว่าเป็นหนึ่งในส่วนที่สำคัญที่สุดในการปรับปรุงประสิทธิภาพและประสิทธิผลของอุตสาหกรรมการสื่อสารในประเทศไทย ซึ่งเมื่อไม่นานมานี้ รัฐบาลได้เปิดตัวโปรแกรม ICT เพื่อปรับปรุงความพร้อมของการสื่อสารของประเทศโดยรวม คือ “นโยบายบรอดแบนด์แห่งชาติ (National Broadband Policy)” ซึ่งในปี 2010 กระทรวงเทคโนโลยีสารสนเทศและการสื่อสาร (MITC) ได้ร่วมกับคณะกรรมการกิจการโทรคมนาคมแห่งชาติ (NTC) ในการเตรียมความพร้อมสำหรับนโยบายบรอดแบนด์แห่งชาติสำหรับประเทศไทย โดยมีวัตถุประสงค์ในการให้บริการอินเตอร์เน็ตความเร็วสูงในราคาที่เหมาะสมกับทุกๆ พื้นที่ และมีนโยบายที่จะครอบคลุมไม่น้อยกว่า 80% ของจำนวนประชากรในปี 2015 และอย่างน้อย 95% ในปี 2020

โครงสร้างของตลาดการสื่อสาร: ตลาดการสื่อสารของประเทศไทยให้สิทธิผูกขาดในการให้บริการการสื่อสารแก่ 2 บริษัท คือ องค์การโทรศัพท์แห่งประเทศไทย (TOT) ผู้ให้บริการภายในประเทศ และองค์การสื่อสารแห่งประเทศไทย (CAT) ซึ่งให้บริการระหว่างประเทศ ซึ่งก่อนที่จะมีการฟื้นฟูประชาธิปไตยในปี 1992 ทั้ง 2 องค์กรนี้ได้ตกอยู่ภายใต้การควบคุมของทหารไทย โดยทหารบกได้เข้ามาจัดการการให้บริการของ TOT และทหารอากาศได้เข้ามาจัดการการให้บริการของ CAT ซึ่งภายหลังการฟื้นฟูประชาธิปไตย ทั้ง 2 องค์กรก็ได้กลับมาอยู่ภายใต้การควบคุมของกระทรวงเทคโนโลยีสารสนเทศและการสื่อสาร (MICT)

ระบบสัมปทาน: เนื่องจากตลาดโทรคมนาคมของไทยอยู่ภายใต้การกำกับดูแลและควบคุมโดย TOT และ CAT ดังนั้น บริษัทเอกชนใดที่ต้องการจะทำธุรกิจโทรคมนาคมจำเป็นต้องมีการทำสัมปทานกับทาง TOT หรือ CAT อย่างไรก็ตามการทำสัญญาสัมปทานในแต่ละครั้งก็มีเงื่อนไขที่แตกต่างกันไป ด้วยโครงสร้างโทรคมนาคมของไทยที่มีลักษณะเฉพาะและซับซ้อนมาก ตัวอย่างเช่น ผู้ประกอบการต้องจ่ายค่าสัมปทานที่แตกต่างกันและผู้ประกอบการบางรายต้องจ่ายค่าธรรมเนียมการเข้าในขณะที่บางรายอาจไม่ต้องจ่ายทั้งๆ ที่เข้ามาพร้อมกัน โดยรายรับจากการทำสัมปทาน TOT ต้องแบ่งรายได้ส่วนหนึ่งให้กับ CAT ในขณะเดียวกันรายได้จากการทำสัมปทานจาก CAT ก็ต้องจ่ายค่าเชื่อมต่อไปยัง TOT เช่นกัน ซึ่งเป็นการแบ่งปันรายได้ของทั้ง TOT และ CAT

องค์กรกำกับดูแล: เนื่องจากภายหลังรัฐบาลได้ตระหนักถึงการผูกขาดของโทรคมนาคมและระบบสัมปทานที่สามารถทำลายระบบการแข่งขันได้ ทำให้ในปี 1997 คณะกรรมการกิจการโทรคมนาคมแห่งชาติ และ คณะกรรมการกิจการกระจายเสียงและกิจการโทรทัศน์แห่งชาติ จึงถูกจัดตั้งขึ้นตามรัฐธรรมนูญ เพื่อควบคุมดูแลอุตสาหกรรมโทรคมนาคมและการกระจายเสียงตามกฎหมายที่ร่างไว้ว่า หน่วยงานใดที่ (รัฐบาล) เป็นเจ้าของคลื่นความถี่วิทยุในการสื่อสารโทรคมนาคมหรือการกระจายเสียงต้องกลับมาอยู่ภายใต้การจัดสรรของ กทช. หรือ กสช. ตามกฎหมาย ซึ่งเมื่อมีการจัดตั้ง กทช. และ กสช. ระบบสัมปทานจะสิ้นสุดลง โดย กทช. ได้รับการแต่งตั้งขึ้นในเดือนธันวาคมปี 2004 ในขณะที่ กสช. เป็นองค์กรที่ต้องยุติลงเนื่องจากความขัดแย้งทางการเมืองและส่งผลให้มีการจัดการกำกับดูแลใหม่

โดยเฉพาะอย่างยิ่ง ในรัฐธรรมนูญปี 2007 การแยกระหว่าง กทช. และ กสช. ได้สิ้นสุดลงโดยกำหนดให้สถานประกอบการอยู่ภายใต้การกำกับดูแลของคณะกรรมการกิจการกระจายเสียง กิจการโทรทัศน์ และกิจการโทรคมนาคมแห่งชาติ (NBTC) หรือ กสทช. ในขณะที่กำลังรอการก่อตั้ง กสทช. อยู่นั้น กทช. พยายามเข้ามาทำงานในนามของ กสทช. ในการกำกับดูแลอุตสาหกรรมโทรคมนาคม ตั้งแต่ที่ประเทศไทยยังไม่มีระบบ 3G (Third Generation) ในเครือข่ายโทรศัพท์มือถือ ซึ่งในเดือนกันยายนปี 2010 กทช. ได้เตรียมการที่จะเป็นผู้ถือการประมูลใบอนุญาต 3G (JMT 2100) แต่ก่อนการถือการประมูลใบอนุญาต CAT ได้ฟ้อง กทช. กับศาลปกครอง โดยอ้างว่า กทช. ไม่มีอำนาจที่จะเข้าร่วมการถือประมูล โดย CAT อ้างว่า กสทช. ต้องได้รับการก่อตั้งขึ้นก่อน การประมูลใบอนุญาต 3G จึงจะดำเนินการได้ ซึ่งผลที่ได้คือ ในวันที่ 23 กันยายนปี 2010 ศาลปกครองสูงสุดได้ออกคำสั่งให้หยุดการประมูล 3G โดยศาลมีคำสั่งว่าต้องเป็นผู้ประกอบการของรัฐบาล (เช่น TOT และ CAT) เท่านั้น ถึงจะได้รับอนุญาตให้ออก 3G ได้ เป็นผลให้ภายหลังการให้บริการ 3G จาก TOT และ CAT มีความจำกัดและมีการกระจายตัวที่ไม่ดี แต่อย่างไรก็ตามการดำเนินการดังกล่าวจะเริ่มไม่ได้จนกว่า กสทช. จะได้รับการแต่งตั้ง ซึ่งในเดือนพฤศจิกายน ปี 2010 เมื่อ กสทช. ได้รับการแต่งตั้งและลงมือทำงานแล้ว โครงสร้างโทรคมนาคมจะต้องถูกเปลี่ยนจากระบบสัมปทานไปเป็นระบบใบอนุญาต โดยในระบบใบอนุญาตดังกล่าว กสทช. จะมีการทำงานเป็นอิสระในการกำกับดูแลนโยบาย การควบคุมและการพัฒนาของอุตสาหกรรม โดยมี TOT และ CAT ได้รับการดูแลภายใต้การรับรองใบอนุญาตเดียวกัน

แม้ว่าในตลาดโทรศัพท์มือถือจะมีผู้ใช้บริการมาก แต่กลุ่มโทรคมนาคมอย่างอุตสาหกรรม ICT ยังคงเผชิญหน้ากับการเข้ามาแทรกแซงสัมปทานในตลาดโทรคมนาคมจากภาครัฐ ซึ่งเป็นเจ้าของ TOT และ CAT ซึ่งส่งผลให้เกิดการแข่งขันที่ไม่เป็นธรรมในอุตสาหกรรม โดยความล่าช้าในการให้บริการเครือข่าย 3G นั้น ก็เนื่องมาจากเหตุผลทางการเมืองและกิจกรรมทางการเมือง ซึ่งภัยคุกคามนี้ก็ยังส่งผลไปยังหน่วยงานอื่นๆ ด้วยจากกรณีดังกล่าว ทำให้พื้นที่ที่อยู่ห่างไกลยังไม่สามารถเข้าถึงบริการอินเตอร์เน็ตหรือเทคโนโลยีโทรคมนาคมได้อย่างเต็มที่

การเผชิญหน้าต่อความท้าทายและสถานการณ์ที่ลำบากอย่างต่อเนื่องของอุตสาหกรรมไอซีทีของไทย

การพัฒนาอุตสาหกรรม ICT ของประเทศไทยยังคงต้องเผชิญกับปัญหาและสถานการณ์ที่ยากลำบากในการพัฒนาอุตสาหกรรมและทำให้เศรษฐกิจเป็นไปอย่างที่ประเทศต้องการ ซึ่งความท้าทายเหล่านี้ได้แก่ ความแตกต่างของการเข้าถึงข้อมูลในแต่ละสังคมของประเทศ (เช่น Digital Divide) การเพิ่มขึ้นของความไม่พอใจในเรื่องคุณภาพและราคาของการให้บริการด้านโทรคมนาคม การล้าช้าอย่างต่อเนื่องในการปรับตัวด้านนวัตกรรม ICT ของบริษัทไทย และรวมไปถึงการพัฒนาเครือข่าย 3G

• ความแตกต่างของการเข้าถึงข้อมูล

ประเทศไทยยังมีความแตกต่างของการเข้าถึงข้อมูลในแต่ละสังคมของประเทศ จะมีคนบางกลุ่มเท่านั้นที่สามารถเข้าถึงข้อมูลได้มากกว่าคนในกลุ่มอื่นๆ ซึ่งจริงๆ แล้ว Digital Divide ของไทยนั้น มีมากกว่าประเทศกำลังพัฒนาอื่นๆ อยู่มากทีเดียว โดยสามารถกระจายข้อมูลไปยังทุกภูมิภาคของประเทศไทย ซึ่งเกือบจะทุกครัวเรือนของไทย (มากกว่า 96%) สามารถเข้าถึงโทรทัศน์สาธารณะได้ และมากกว่าครึ่งหนึ่ง (58%) สามารถเข้าถึงวิทยุได้ ส่วนทางด้านของการสื่อสารทางโทรศัพท์พื้นฐานนั้น การใช้โทรศัพท์บ้านมีลูกค้าลดลงอย่างต่อเนื่องและเปลี่ยนเป็นการใช้โทรศัพท์เคลื่อนที่แทน โดยคนกรุงเทพฯ มีสัดส่วนการใช้โทรศัพท์มากสุด (56%) ในขณะที่สัดส่วนในต่างจังหวัดอยู่ในช่วง 6 - 40% ส่วนการใช้โทรศัพท์มือถือในกรุงเทพฯ และในต่างจังหวัดนั้นไม่ต่างกันมากนัก โดยในกรุงเทพฯ มีประมาณ 75.5% และในต่างจังหวัดประมาณ 50 - 62% สำหรับภาพรวมทั้งประเทศมีการใช้งานโทรศัพท์มือถือเกือบ 57 %

อย่างไรก็ตามเมื่อมาดูข้อมูลในด้าน IT ความแตกต่างของคนที่สามารถเข้าถึง IT และคนที่ไม่สามารถใช้ ICT ยังคงมีอยู่มาก อย่างในปี 2009 มีประชากรที่ใช้คอมพิวเตอร์ได้เพียง 29.3% และมีเพียง 20.1% เท่านั้นที่ใช้งานอินเตอร์เน็ต ซึ่งน้อยกว่าประเทศที่กำลังพัฒนาอื่นๆ (เช่น เวียดนาม, ฟิลิปปินส์, มาเลเซีย และจีน) และสัดส่วนการใช้คอมพิวเตอร์และอินเตอร์เน็ต ระหว่างคนในกรุงเทพฯ และคนในต่างจังหวัด ยังมีความแตกต่างกันค่อนข้างสูงอีกด้วย

• ความพยายามของรัฐบาลในลดความแตกต่างของการรับข้อมูลทางเทคโนโลยี

แม้ว่าการเข้าไปช่วยเหลือให้ประชากรในทุกระดับและทุกจังหวัดมีคอมพิวเตอร์ใช้และสามารถเข้าถึงอินเตอร์เน็ตภายในระยะเวลาอันสั้นนั้นจะเป็นเรื่องที่ยาก แต่รัฐบาลก็พยายามที่จะดำเนินโครงการ และสร้างกลยุทธ์ต่างๆ เพื่อสนับสนุน และเพื่อช่วยให้หน่วยงานด้านการศึกษาและหน่วยงานในชุมชนได้มีคอมพิวเตอร์ใช้ และเข้าถึงอินเตอร์เน็ตได้ แต่อย่างไรก็ตามรัฐบาลก็ยังขาดประสิทธิภาพในเรื่องของความสามารถในการเข้าถึงข้อมูลและการสื่อสารในพื้นที่ที่ห่างไกล ถึงแม้ว่าในต่างจังหวัดจะมีไฟฟ้าเข้าถึงเกือบทั่วประเทศ แต่ก็มีเพียง 10% เท่านั้นที่มีคอมพิวเตอร์ใช้ ซึ่งสาเหตุอาจมาจากราคาของคอมพิวเตอร์ที่มีราคาสูงเกินไปสำหรับครอบครัวในชนบท และอีกสาเหตุสำคัญอย่างหนึ่งก็คือ การขาดการศึกษาและไม่รู้วิธีการใช้งานคอมพิวเตอร์

ความท้าทายที่สำคัญของประเทศไทยก็คือ การลดช่องว่างระหว่างคนรวยและคนจน ของคนในเมืองและในชนบท และช่องว่างระหว่างคนที่ได้รับการศึกษาและคนที่ไม่ได้รับการศึกษา โดยการจัดการให้มีการเข้าถึง IT ด้วยการจัดหาเครือข่ายอินเตอร์เน็ตและโทรศัพท์มือถือในทุกที่ของประเทศ เพื่อให้ทุกคนได้เข้าถึงข้อมูลข่าวสารและการศึกษาในระดับเดียวกัน ซึ่งจะเป็นการพัฒนาประเทศอย่างยั่งยืนโดยผ่านการพัฒนา ICT ซึ่งเป็นสิ่งที่สำคัญและเป็นปัจจัยพื้นฐานในการเพิ่มคุณภาพชีวิตของประชากรในระยะยาว

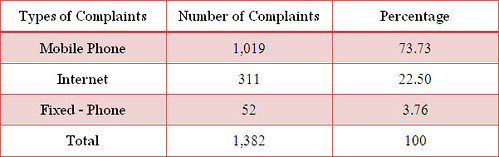

• การเพิ่มขึ้นของความไม่พอใจของประชาชนต่อการบริการของโทรคมนาคม

การใช้ ICT กลายเป็นส่วนหนึ่งของการใช้ชีวิตประจำวันของผู้คน โดยเฉพาะอย่างยิ่งของคนในเขตเมือง ดังนั้นจึงไม่ใช่เรื่องที่น่าแปลกใจอะไร ที่ข้อร้องเรียนในการใช้งานจะเพิ่มสูงขึ้นตามสัดส่วนการใช้บริการ จากข้อมูลจากสถาบันคุ้มครองผู้บริโภคในกิจการโทรคมนาคม (Telecommunication Consumer Protection Institute) พบว่า ข้อร้องเรียนที่มาจากการให้บริการด้านโทรคมนาคมนั้นมีข้อร้องเรียนมากที่สุด โดยในไตรมาสแรกของปี 2011 มีการร้องเรียนถึง 1,382 เรื่องที่เกี่ยวข้องกับการให้บริการโทรคมนาคม โดยแบ่งเป็นประเภทได้ดังนี้

Source: www.tci.or.th/complain _stat.php#complain_stat

การให้บริการโทรศัพท์มีข้อร้องเรียนมากที่สุดในด้าน SMS Spam, อัตราค่าบริการ Roaming Data ที่มีราคาแพงมาก และระบบบริการแบบเติมเงิน ส่วนการให้บริการด้านอินเตอร์เน็ตมีข้อร้องเรียนมากสุดในเรื่องความเร็วที่แท้จริงของอินเตอร์เน็ตเนื่องจากความเร็วที่ได้นั้นไม่ได้เป็นไปตามที่โฆษณาเอาไว้ และการเรียกเก็บค่าใช้จ่ายโทรศัพท์บ้านมีความผิดพลาดบ่อยครั้ง ข้อร้องเรียนต่างๆ เหล่านี้นั้นมีเพิ่มมากขึ้นตามอัตราการใช้บริการ เนื่องมาจากบริการต่างๆ เหล่านี้กลายเป็นสิ่งที่จำเป็นในชีวิตประจำวันและธุรกิจไปแล้ว

• รัฐบาลพยายามกำจัดสาเหตุของข้อร้องเรียน

ในปี 2007 จากความพยายามของรัฐบาลในการแก้ปัญหาเหล่านี้ จึงได้มีการก่อตั้งสถาบันคุ้มครองผู้บริโภคในกิจการโทรคมนาคม (Telecommunication Consumer Protection Institute) หรือ TCI ขึ้น ภายใต้การกำกับดูแลของ NBTC (กสทช.) เพื่อคุ้มครองผู้บริโภคที่ได้รับปัญหาจากการใช้โทรคมนาคม ไม่ว่าจะเป็นโทรศัพท์บ้าน โทรศัพท์เคลื่อนที่ โทรศัพท์สาธารณะหรืออินเตอร์เน็ต โดย TCI มีอำนาจหน้าที่ในการตรวจสอบข้อพิพาทระหว่างผู้ให้บริการโทรคมนาคมและผู้บริโภค โดยผู้ให้บริการโทรคมนาคมจะต้องแก้ไขปัญหาข้อร้องเรียนภายใน 30 วัน แต่อย่างไรก็ตามกลุ่มบริษัทที่ให้บริการโทรคมนาคมก็เกิดความไม่พอใจเป็นอย่างมาก เนื่องจากรับรู้ว่า TCI มีความโน้มเอียงไปในทางปกป้องผู้บริโภค แต่นอกเหนือจากกลุ่มนี้ ในกลุ่มอื่นๆ ของอุตสาหกรรมโทรคมนาคม เช่น กลุ่ม Hardware, Software และด้านบริการ ก็ยังไม่มีมาตรการในการคุ้มครองผู้บริโภคอย่างชัดเจน กล่าวคือ ยังไม่มีผู้รับผิดชอบที่ชัดเจนและเป็นทางการว่าใครจะเป็นผู้รับผิดชอบเวลาที่ระบบ Software หรือ Hardware ล่ม ระหว่างองค์กรผู้ผลิตหรือองค์กรผู้ใช้งาน แต่หากปัญหานี้ได้รับการแก้ไขด้วยวิธีการที่เหมือนเดิม ผู้ที่ผลิต Software หรือ Hardware ก็จะต้องเป็นผู้รับผิดชอบ แต่อย่างไรก็ตามกฎหมายปกป้องผู้ใช้งาน Software และ Hardware ก็ยังไม่มีขึ้นในปี 2011

• ความล่าช้าในการนำนวัตกรรมเทคโนโลยี ICT ใหม่ๆ มาใช้งาน

ประเทศไทย ยังตามหลังประเทศที่กำลังพัฒนาในหลายๆ ประเทศ ทั้งในเรื่องของความพร้อมสำหรับเทคโนโลยีใหม่ๆ และการนำนวัตกรรมมาใช้ โดยในปี 2010 ประเทศไทยถูกจัดอันดับจาก World Economic Forum ให้อยู่ในอันดับที่ 82 จาก 142 ประเทศ ในด้านของการมีเทคโนโลยีใหม่ๆ ซึ่งเป็นอันดับที่ต่ำกว่าประเทศเพื่อนบ้านอย่างมาเลเซีย, สิงคโปร์, อินโดนีเซีย และฟิลิปปินส์ ส่วนในด้านการที่บริษัทนำเทคโนโลยีมาใช้ (Firm Technology Absorption) ประเทศไทยถูกจัดอันดับไว้ที่อันดับ 75 ซึ่งต่ำกว่าค่าเฉลี่ยของโลก

ส่วนในด้านดี ประเทศไทยได้ถูกจัดอยู่ในอับดับที่ 32 ในด้านของการที่ต่างชาติเข้ามาลงทุนโดยตรงและการถ่ายโอนเทคโนโลยี (Foreign Direct Investment (FDI) and Technology Transfer) ซึ่งประเทศไทยเป็นประเทศที่ดึงดูดสำหรับการลงทุนในด้าน ICT โดยบริษัทชั้นนำระดับโลกด้าน ICT หลายๆ แห่ง ได้เข้ามาลงทุนในการตั้งโรงงานผลิตสินค้าและมีศูนย์วิจัยในประเทศไทย อย่างไรก็ตามบริษัทของไทยนั้น ก็ยังคงล้มเหลวในการนำเทคโนโลยีและนวัตกรรมใหม่ๆ ของบริษัทชั้นนำระดับโลกเหล่านั้นมาปรับใช้

• ความพยายามของรัฐบาลที่จะเพิ่มนวัตกรรมและการนำนวัตกรรมมาใช้

สิ่งแรกที่ต้องรับรู้คือ การขาดแคลนการค้นคว้าวิจัยและการพัฒนา (R&D) ซึ่งจะทำให้ประเทศสูญเสียความสามารถในการแข่งขันระดับโลก เพราะต้องไล่ตามตามการเติบโตทางเศรษฐกิจผ่านนวัตกรรม ดังนั้นการตอบสนองของรัฐบาลต่อสถานการณ์นี้มีหลายด้าน อย่างแรกก็คือ การจัดตั้งสถาบันค้นคว้าวิจัยและพัฒนาขึ้น เช่น ศูนย์เทคโนโลยีอิเล็กทรอนิกส์และคอมพิวเตอร์แห่งชาติ (NECTEC), สถาบันวิจัยและพัฒนาอุตสาหกรรมโทรคมนาคม (TRIDI) และสำนักงานส่งเสริมอุตสาหกรรมซอฟต์แวร์แห่งชาติ (SIPA) เพื่อผลักดันให้เกิดนวัตกรรมภายในประเทศ และเพื่อเพิ่มความสามารถในการรับเอาเทคโนโลยีใหม่ๆ มาใช้ แต่ปัญหาก็คือ งบประมาณของการค้นคว้าวิจัยและพัฒนา (R&D) มีจำกัดเพียงแค่ 0.25% ของ GDP (โดยแบ่งสัดส่วนเป็น 60:40 ระหว่างภาครัฐและเอกชน) ซึ่งถือว่าน้อยมากเมื่อเทียบกับประเทศอื่นๆ ในเอเชีย เช่น จีน (1.4%), เกาหลีใต้ (3%), สิงคโปร์ (2.2%) และมาเลเซีย (0.63%)

ประการต่อมาคือ ในด้านการสำรวจความดึงดูดในการลงทุนด้านวิจัยและพัฒนา (R&D) รัฐบาลให้สิทธิประโยชน์ทางภาษีกับบริษัทที่เกี่ยวกับเทคโนโลยีสารสนเทศและอิเล็กทรอนิกส์ ที่ส่งเสริมทักษะขั้นสูงด้านเทคโนโลยีและนวัตกรรมเพื่อให้การวิจัยและพัฒนาในประเทศไทยมีค่าใช้จ่ายที่ต่ำ โดยบริษัทจะต้องมีเงื่อนไขต่อไปนี้อย่างน้อยหนึ่งข้อ

1. ค่าใช้จ่ายเฉลี่ยของการวิจัยและพัฒนา (R&D) หรือการออกแบบ ใน 3 ปีแรก ของการดำเนินงานต้องไม่น้อยกว่า 1 - 2% ของยอดขายในแต่ละปี

2. ต้องมีพนักงานที่จบการศึกษาอย่างน้อยในระดับปริญญาตรีในสาขาวิทยาศาสตร์, วิจัยและพัฒนา, การออกแบบ หรือสาขาอื่นๆ ที่เกี่ยวกับด้านเทคโนโลยีไม่น้อยกว่า 1 - 5% ของจำนวนแรงงานรวมของโครงการ ใน 3 ปีแรกของการดำเนินงาน

3. ค่าใช้จ่ายเฉลี่ยด้านการฝึกอบรมสำหรับ 3 ปีแรกของการดำเนินงาน ต้องไม่น้อยกว่า 1% ของเงินเดือนที่ต้องจ่าย

4. ค่าใช้จ่ายเฉลี่ยสำหรับการพัฒนาผู้ขายหรือผู้รับเหมา หรือสำหรับการสนับสนุนสถาบันการศึกษาของไทย ต้องไม่น้อยกว่า 1% ของยอดขายในแต่ละปี ใน 3 ปีแรกของการดำเนินงาน

นอกจากนี้สิทธิประโยชน์ทางภาษี ยังรวมไปถึงการงดเว้นภาษีนำเข้าเครื่องจักร และไม่เก็บภาษีเงินได้ 8 ปีโดยไม่จำกัดเงินลงทุน เพื่อเป็นการดึงดูดการลงทุนในด้านวิจัยและพัฒนาจากบริษัทชั้นนำระดับโลกนี้ โดยรัฐบาลมีความคาดหวังว่าจะเร่งยกระดับทักษะแรงงาน และความสามารถในการแข่งขันด้านอุตสาหกรรม

• ทางตันของการพัฒนาเครือข่าย 3G ในเชิงพาณิชย์

ในปี 2001 ระบบเครือข่าย 3G ได้เข้ามามีบทบาทสำคัญมากขึ้นในการพัฒนา ICT Cluster ทั้งในประเทศที่พัฒนาแล้วและประเทศที่กำลังพัฒนา แต่อย่างไรก็ตาม ประเทศไทยก็เป็นหนึ่งในไม่กี่ประเทศในแถบเอเชียตะวันออกเฉียงใต้ที่ไม่มี 3G ใช้จนกระทั่งปี 2010 ทั้งๆ ที่ในความจริงแล้วมีผู้ใช้งานกว่า 69 ล้านคน มีอัตราการใช้งานโทรศัพท์มากกว่า 100% มีผู้ใช้งานอินเตอร์เน็ตกว่า 24 ล้านคน ซึ่งคิดเป็นอัตราส่วน 35% มี ผู้ใช้งาน Mobile Internet 12 ล้านคน คิดเป็นอัตราส่วน 17% และ มีผู้ใช้งาน 1.2 ล้านคน ที่ซื้อ Smart Phone ในปี 2010 ซึ่งชี้ให้เห็นถึงการเติบโตอย่างรวดเร็วของตลาด

การที่ไม่มีระบบ 3G ในประเทศไทย ถูกเชื่อว่าเกิดจากการปรับปรุงที่ค่อนข้างล่าช้าของ ICT ในประเทศ เมื่อเปรียบเทียบกับประเทศเพื่อนบ้าน โดยในปี 2011 ประเทศไทยยังคงเป็นหนึ่งในไม่กี่ประเทศของโลกที่ยังคงใช้งานระบบ 2G ซึ่งในมุมมองของนักวิชาการบางท่านเห็นว่า การที่ยังไม่มีระบบ 3G ใช้ สร้างความสูญเสียในการลงทุนระหว่างปี 2010 - 2011 และยังเป็นสาเหตุให้ภาคธนาคารสูญเสียรายได้ซึ่งเป็นผลมาจากการกู้ยืมเพื่อผู้ประกอบการในระบบ 3G

การขาดแคลน 3G ในปี 2011 ควรมีการติดตามระหว่างหน่วยงานทั้งในแนวกว้างและแนวลึก โดยในเดือนสิงหาคมปี 2010 การตัดสินของศาลตามกฎของการเป็นผู้ควบคุมเครือข่าย ซึ่ง กทช. ไม่มีอำนาจในการออกช่องสัญญาณใหม่ที่จะรองรับ 3G ทำให้ประเทศไทยยังคงต้องรอต่อไป สำหรับการก่อตั้งคณะกรรมการกิจการกระจายเสียง กิจการโทรทัศน์ และกิจการโทรคมนาคมแห่งชาติ หรือ กสทช. ที่เกิดจากการรวมตัวกันระหว่างคณะกรรมการกิจการกระจายเสียงและกิจการโทรทัศน์แห่งชาติ หรือ กสช. (NBC) กับคณะกรรมการกิจการโทรคมนาคมแห่งชาติ หรือ กทช. (NTC) ก่อนที่ใบอนุญาต 3G จะถูกประกาศ ความคืบหน้าในการพิจารณานั้น กระตุ้นความคาดหวังในการพิจารณาเกี่ยวกับตลาดการโทรคมนาคมในประเทศไทยให้เป็นแผนการที่รู้กันอย่างกว้างขวาง เพราะการเกิดขึ้นของ กสทช. หมายถึง การสิ้นสุดของระบบสัมปทาน นั่นคือ ความเป็นเจ้าของความถี่ช่องสัญญาณ ซึ่งปัจจุบันเป็นขององค์กรของรัฐ (เช่น CAT และ TOT) จะถูกโอนเป็นของ กสทช. เพื่อทำการจัดสรรใหม่ ผลที่เกิดขึ้นก็คือ องค์กรเหล่านี้จะสูญเสียรายได้หลักจากการให้สัมปทาน 2G ให้กับธุรกิจเครือข่ายโทรศัพท์ เช่น AIS, DTAC และ True Move ซึ่งโดยแท้จริงแล้วผู้เชี่ยวชาญบางท่านมองว่า การไม่มีระบบสัมปทาน จะทำให้ TOT และ CAT จะไม่สามารถอยู่รอดได้ เพราะ 60 - 70% ของรายได้มาจากค่าธรรมเนียมสัมปทาน ดังนั้นในมุมมองของผู้สังเกตการณ์หลายท่านมองว่า องค์กรของรัฐที่เกี่ยวข้องกับการสื่อสารโทรคมนาคมพยายามที่จะขัดขวางการเกิดขึ้นของเครือข่ายอินเตอร์เน็ตความเร็วสูง เช่น 3G เพื่อที่จะรักษาผลประโยชน์จากสัมปทานให้คงอยู่นานเท่าที่จะทำได้

ผู้เชี่ยวชาญหลายท่านพิจารณาว่า ยิ่งประเทศไทยต้องรอ 3G และเทคโนโลยีความเร็วสูงของโทรศัพท์ ยิ่งเกิดความล่าช้าใน ICT Cluster ซึ่งจะนำไปสู่ความล้าหลังทางข้อมูลและเทคโนโลยีโทรคมนาคมของประเทศไทยและจะกลายเป็นประเทศที่ไม่สามารถพัฒนาเทคโนโลยีใหม่ๆ ได้ ในขณะที่ประเทศเพื่อนบ้านสามารถพัฒนาได้ ซึ่งในเรื่องนี้จะส่งผลกระทบกับการพัฒนาด้านการศึกษาของประเทศอย่างชัดเจน ส่วนประชาชนในชนทบยังคงไม่สามารถเข้าถึงเทคโนโลยีและข้อมูลได้ ซึ่งเป็นสาเหตุหลักที่ทำให้เกิดการแบ่งแยกด้านดิจิตอลในประเทศ

ความท้าทายในอนาคต Future Challenge

ตามที่นายกรัฐมนตรีและคณะทำงานของกระทรวง ICT ได้ทบทวนอนาคตของ ICT และขั้นตอนที่จำเป็นเพื่อที่จะก้าวไปอยู่ในแถวหน้า พบว่า

อันดับแรก คือ การให้ความสำคัญกับ ICT ต่อความสามารถในการแข่งขันของประเทศ และการที่อันดับของประเทศไทยเริ่มแย่ลงนั้น มีปัจจัยที่เกี่ยวข้องกับเทคโนโลยี (อันดับที่ 26 ในปี 2009 และอันดับที่ 39 ในปี 2011) การเริ่มต้นเข้ามาร่วมมือกันเป็นสิ่งจำเป็นที่จะต้องดำเนินการพัฒนาความก้าวหน้าและเทคโนโลยีใหม่ๆ เช่น 3G, WiMAX เป็นต้น สืบเนื่องจากความสำคัญของเทคโนโลยีอินเตอร์เน็ตความเร็วสูงบนโทรศัพท์ ซึ่งเกือบ 100% ที่โทรศัพท์มือถือมีอัตราส่วนที่บ่งชี้ว่าเทคโนโลยีอย่าง 3G น่าจะเป็นช่องทางที่มีประสิทธิภาพที่จะเข้าถึงพื้นที่ส่วนใหญ่ ในชนบทได้ ดังนั้นจึงต้องหาทางที่จะจัดการกับความขัดแย้งและความไม่แน่นอนทางการเมืองซึ่งทำให้ 3G ไม่เกิดขึ้น

ในทำนองเดียวกัน WiMAX เป็นอีกทางเลือกในการปรับปรุง เทคโนโลยีไร้สายให้มีความน่าดึงดูดอย่างมากกับนักลงทุน เนื่องจากไม่ต้องติดตั้งสาย Cable ซึ่งทำให้ง่ายต่อการขยายเมื่อเปรียบเทียบกับเครือข่ายที่ใช้สาย อย่างไรก็ตามอุปสรรคหลักของการกระจายเทคโนโลยีนี้คือ ผู้ให้บริการอินเตอร์เน็ตในไทย ส่วนใหญ่ยังเป็นผู้ประกอบการแบบเดิม คือ ขยายเครือข่ายทางสายใต้ดิน ดังนั้น พวกเขามองว่าการปรับปรุงโดยใช้สายนั้นเป็นทางเลือกที่เหมาะสมกว่า ซึ่งหมายถึงการเพิ่มขึ้นของการบริการที่มีอยู่ มากกว่าจะให้การบริการที่สมบูรณ์ ทำให้จำเป็นต้องได้รับการสนับสนุนใบอนุญาตจากรัฐบาล โดยเฉพาะอย่างยิ่งผลที่ตามมาของความล้มเหลว 3G ซึ่งผู้ให้บริการอินเตอร์เน็ตไม่อยากตกอยู่ในการควบคุมของรัฐบาล ดังนั้นนายกฯ และคณะทำงานจึงต้องคิดถึงความเป็นไปได้และความเหมาะสมของการที่รัฐบาลจะมาเป็นผู้ให้บริการ WiMAX เอง ตามที่ได้ถูกกล่าวถึงจากผู้สมัครรับเลือกตั้งผู้ว่ากทม.

หนึ่งในแนวโน้มที่เกิดขึ้นอย่างต่อเนื่อง ที่ทำให้สมาชิกคณะทำงานต้องหยุดตัวลง คือ เทคโนโลยีสายใต้ดินนั้นช้ากว่าและใช้ต้นทุนมากกว่าในการขยาย ซึ่งการเข้ามาเพิ่มขึ้นของผู้ประกอบการนี้จะเป็นการกระตุ้นให้เกิดการแข่งขันทางด้านราคาและขนาดของ Bandwidths ในขณะที่ตลาดในกรุงเทพฯ เริ่มอิ่มตัว ผู้ให้บริการอินเตอร์เน็ตจึงต้องมองหาช่องทางที่จะขยายไปยังชนบทมากขึ้น จึงควรนำการเชื่อมต่อความเร็วสูงนี้ขยายเข้าไปเพื่อให้กับผู้คนที่ไม่สามารถเข้าถึงได้ที่มีจำนวนเพิ่มมากขึ้น ดังนั้นประเด็นหลักสำหรับนายกฯ และคณะทีม ICT คือ ถ้าปล่อยให้แนวโน้มนี้อยู่ตามลำพังอาจจะไม่เพียงพอที่จะยกระดับการจัดอันดับการแข่งขันของ ประเทศไทยได้

จากคำถามที่ว่าวิธีที่ดีที่สุดในการขยายการเข้าถึงอินเตอร์เน็ตนั้นทำได้อย่างไร ประเด็กหลัก คือ จะให้การศึกษากับประชาชนในการใช้เทคโนโลยีได้อย่างไร การให้นักเรียนใช้เทคโนโลยีโดยปราศจากการสอนเด็กถึงประโยชน์ของเทคโนโลยีก็เหมือนเป็นสิ่งที่สูญเปล่า ในปัจจุบันวัยรุ่นส่วนใหญ่ใช้อินเตอร์เน็ตในด้านของความบันเทิง ดังนั้นความท้าทายก็คือ การรวมเทคโนโลยีเข้าไปในส่วนของของการศึกษา เพื่อสอนให้นักเรียนรู้จักประโยชน์ของข้อมูลจำนวนมาก และรู้จักเรียนรู้ตัวตนของตนเองผ่านอินเตอร์เน็ต ซึ่งควรเป็นประเด็นที่สำคัญในการปรับปรุงสำหรับประเทศ โดยเฉพาะอย่างยิ่งในสถานที่ที่ยากต่อการเข้าถึงและมีครูผู้สอนจำนวนน้อย

แนวโน้มอื่นๆ ของนายกฯ และทีม ICT ที่ต้องพิจารณา คือ ราคาของ Hardware ที่ลดลงอย่างต่อเนื่อง ประกอบกับการเพิ่มขึ้นของประสิทธิภาพ และที่สำคัญไปกว่านั้น คือ แนวโน้มของเทคโนโลยีที่เกิดขึ้นจากการรวมเทคโนโลยี โดยเป็นการรวมอุปกรณ์หลายๆ ฟังก์ชั่นมาเป็นอุปกรณ์ชิ้นเดียว เช่น iPhone ที่รวมเอาคอมพิวเตอร์ โทรศัพท์ ทีวี วิทยุ และกล้องถ่ายรูปเข้าไว้ในอุปกรณ์เดียว ซึ่งการรวมตัวกันของเทคโนโลยีนี้ ทำให้ผู้บริโภคมีความสะดวกสบายมากยิ่งขึ้นจากการที่ต้องมีหลายๆ อุปกรณ์ อีกทั้งยังประหยัดทั้งขนาดและต้นทุนอีกด้วย ซึ่งจะทำให้เกิดการแข่งขันข้ามอุตสาหกรรมขึ้นเพราะสินค้าถูกแทนที่ได้ง่าย เช่น ผู้ผลิตคอมพิวเตอร์อย่าง Apple ต้องแข่งขันกับบริษัทมือถืออย่าง Nokia ซึ่งความหมายโดยนัยของแนวโน้มนี้คือ การฉกฉวยโอกาสที่จะเพิ่มความสามารถในการแข่งขันให้กับประเทศไทย ซึ่งนายกฯ และคณะรัฐมนตรีต้องทำให้เป็นไปอย่างชัดเจน

ทางด้านของ Software ก็มีปัญหาใหญ่เกิดขึ้นเกี่ยวกับการละเมิดลิขสิทธิ์ที่มีอย่างต่อเนื่องและมีจำนวนมากภายในประเทศ ทั้งที่เป็นสิ่งที่ผิดกฎหมาย (เช่น Pantip Plaza และ Fortune Town) แต่ก็ยังสามารถเห็นได้ตามปกติ ไม่ว่าปัญหาจะเกิดจากการเพิกเฉย คอร์รัปชั่น หรือความไม่ใส่ใจกับเรื่องทรัพย์สินทางปัญญาของนักพัฒนา Software แต่ความจริงคือ การกระทำนี้เป็นการขัดขวางการเติบโตของอุตสาหกรรม ไม่มีบริษัทใดเต็มใจที่จะลงทุนกับโครงการและเห็นกำไรจากการลงทุนของเขารวมถึงการพัฒนาด้วยความยากลำบาก เพื่อให้กับคนที่ไม่ได้ลงทุนแต่ขายผลิตภัณฑ์ที่เป็นสิทธิทางปัญญาของพวกเขา นายกฯ และคณะทีมงานจึงควรตระหนักไว้ว่า การปรับปรุงความสามารถในการแข่งขัน ICT ในประเทศไทย จะไม่ได้รับการส่งเสริมเท่าที่ควรจากอุตสาหกรรม Software จนกว่าที่รัฐบาลไทยจะมีการจัดการกับปัญหาเหล่านี้ ซึ่งคำถามก็คือ จะจัดการอย่างไร?

ในขณะที่มีการเกิดขึ้นของ Cloud Computing และ Software ด้านการบริการ เสนอให้กับนักพัฒนารูปแบบธุรกิจทางเลือกที่เพิ่มโอกาสในการคุ้มครองทรัพย์สินทางปัญญามากขึ้น ด้วยเทคโนโลยีนี้ผู้ใช้จะต้องเชื่อมต่อกับระบบของผู้ให้บริการตลอดเวลาเพื่อใช้ Software นวัตกรรมใหม่นี้ ทำให้ยากสำหรับการเข้าถึงของ Hacker และการขโมย Software เพราะต้องมีเรื่องของการอนุญาตการยืนยันตัวตนก่อนการใช้บริการทุกครั้ง

จากตรงนั้นถึงตรงนี้ Where to from Here?

โดยภาพรวมแล้ว ในขณะที่การพัฒนา ICT ในประเทศไทยมีการเติบโตขึ้นในระดับปานกลาง ความท้าทายต่างๆ ก็เพิ่มขึ้นด้วยในทุกส่วนของการตลาด นายกฯ จึงต้องตัดสินใจว่ารัฐบาลจะทำอย่างไรในการเข้าถึงและแก้ไขปัญหา เพื่อจัดหาให้กลุ่ม ICT มีความสามารถในการแข่งขัน และทำให้เกิดวิกฤติในกลุ่ม ICT เพื่อให้เกิดการแข่งขันอย่างต่อเนื่องของประเทศ

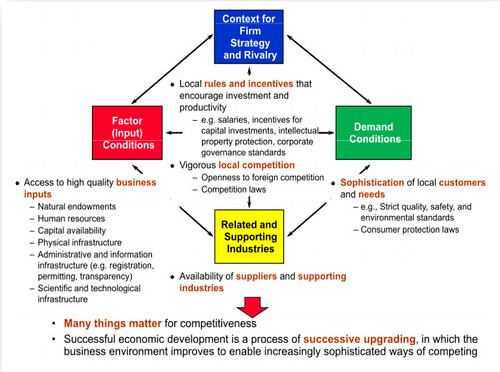

การวิเคราะห์ ICT Cluster ในประเทศไทยโดยแบบจำลอง Diamond Model

ในการวิเคราะห์ตามกรอบแบบจำลอง Diamond Model ของ Michael Porter จะสะท้อนให้เห็นถึงผลสรุปจากการศึกษาในแต่ละมิติของแบบจำลอง เพื่อเป็นข้อมูลพื้นฐานในการประเมินศักยภาพในการแข่งขันของประเทศ ตลอดจนใช้เป็นข้อมูลพื้นฐานในการกำหนดท่าทีในการเจรจาต่อรองทางการค้าตามกรอบข้อตกลงเขตการค้าเสรี โดยแบ่งออกเป็น 4 มิติ ประกอบด้วย (1) ปัจจัยการผลิตในประเทศ (Factor conditions) (2) อุปสงค์ภายในประเทศ (Demand conditions) (3) อุตสาหกรรมสนับสนุนและเกี่ยวเนื่องภายในประเทศ (Related and Support Industries) และ (4) กลยุทธ์โครงสร้าง และสภาพการแข่งขันในประเทศในระดับบริษัท (Firm strategy, structure, and Rivalry) สามารถอธิบายได้ดังนี้

1. โครงสร้างอุตสาหกรรมและกลยุทธ์การแข่งขันภายในอุตสาหกรรม (Factor condition) หมายถึงกลุ่มทรัพยากรที่ใช้ในกระบวนการผลิต ปัจจัยการผลิตที่สำคัญคือ บุคลากร คุณภาพของสินค้า และคุณสมบัติพิเศษที่แข่งขันได้นั้นมาจากทักษะและปัญญาของคนเป็นส่วนใหญ่ นอกจากนี้ยังมีอุปกรณ์ไอซีทีและระบบซอฟต์แวร์ที่ใช้เพื่อการผลิต ระบบโครงสร้างพื้นฐานด้านไอซีที ตลอดจนสถานที่ทำงานที่สนับสนุนการผลิต ซึ่งเป็นปัจจัยที่เกี่ยวข้องกับอุตสาหกรรมหรือประเทศนั้นๆที่มีผลกับทรัพยากรที่เข้าไปเป็นวัตถุดิบให้กับกลุ่มอุตสาหกรรม ตัวอย่างเช่น ทรัพยากรธรรมชาติที่ประเทศนั้นมีอยู่แล้ว คนในประเทศ โครงสร้างพื้นฐานต่างๆ เช่น ถนน ระบบโทรศัพท์ อินเตอร์เน็ต รวมถึง R&D Innovation ที่เกิดขึ้นในประเทศ ปัจจัยเหล่านี้ใช้ในการดึงดูดให้นักลงทุนมาลงทุนในอุตสาหกรรมนั้นๆ

โดยสิ่งที่เป็นข้อได้เปรียบทางด้านปัจจัยการผลิตของอุตสากรรรม ICT ในประเทศไทยก็คือ 1) ด้านฮาร์ดแวร์ - อุตสาหกรรมอิเล็กทรอนิกส์ ระบบการควบคุมคุณภาพและโลจิสติกส์เป็นที่ยอมรับในต่างประเทศ 2) ผู้ประกอบการซอฟต์แวร์ในประเทศมีความได้เปรียบในเรื่องภาษาในการสื่อสารกับลูกค้าในประเทศ (แต่ไม่สามารถทำตลาดในต่างประเทศได้อย่างมีประสิทธิภาพ) 3) มีการจัดตั้งกลุ่มงานวิจัยเฉพาะด้าน (Special Research Unit) และเครือข่ายงานวิจัย (CRN) ของมหาวิทยาลัย และมีการร่วมมือระหว่างสถาบันการศึกษาร่วมกับเอกชน พร้อมทั้งมีการร่วมมือทำวิจัยกับต่างประเทศ 4) มีการตั้งสมาคมวิชาการ หรือองค์การเพื่อส่งเสริมการทำอุตสาหกรรมด้านคอมพิวเตอร์ อิเล็กทรอนิกส์ เช่น สมาคม ECTI (สมาคมทางวิชาการไฟฟ้าอิเล็กทรอนิกส์ คอมพิวเตอร์ โทรคมนาคมและสารสนเทศ) และTESA (Thai Embedded System Association)

สำหรับสิ่งที่อุตสาหกรรม ICT ในประเทศไทยควรปรับปรุง ก็คือ 1) การขาดแคลนบุคลากรด้าน IT ซึ่งเป็นอุปสรรคสำคัญในการพัฒนาอุตสาหกรรมซอฟต์แวร์ และ 2) อุตสาหกรรมอิเล็กทรอนิกส์ ต้องพึ่งพาการนำเข้าวัตถุดิบและชิ้นส่วนจากต่างประเทศในสัดส่วนที่สูง เนื่องจากขาดการพัฒนาอุตสาหกรรมต้นน้ำในประเทศ

2. สภาพแวดล้อมในด้านการแข่งขัน (Context for Firm Strategy and Rivalry)ในมิตินี้ Porter กล่าวว่าความสามารถในการแข่งขันในต่างประเทศ ขึ้นอยู่กับวัฒนธรรมการบริหาร การวางกลยุทธ์ และการจัดการกับการแข่งขันภายในประเทศของกลุ่มบริษัท ว่ามีความเหมาะสมและมีประสิทธิภาพเพียงใด ระบุว่าพื้นที่นั้นมีสภาพแวดล้อมในการแข่งขันดีหรือไม่ บริบทและบรรยากาศของการแข่งขันทางธุรกิจ บริบทของการแข่งขันที่ดีควรมีการเปิดเสรี การแข่งขันไม่ควรเป็นแบบผูกขาด และควรมีการคุ้มครองทรัพย์สินทางปัญญา โดยพบว่า ในประเทศไทยอุตสาหกรรม ICT มีการแข่งขันสูง ยากต่อการเข้ามาของผู้ประกอบการรายใหม่ แต่ในขณะเดียวกันก็มีจุดอ่อนในเรื่องของการผลิตไม่สามารถก้าวสู่กระบวนการหรือขั้นตอนที่มีมูลค่าเพิ่มสูงได้ โดยขึ้นอยู่กับนโยบายของบริษัทแม่ที่เป็นกลุ่มทุนในต่างประเทศ นอกจากนี้ยังขาดการทำ R&D เนื่องจากนโยบายบริษัทแม่ไม่ส่งเสริมกิจกรรม R&D ในประเทศไทย และในด้านตลาดซอฟต์แวร์ภายในประเทศยังถูกจำกัดในแง่ของภาษาและความสามารถในการใช้เครือข่ายอิเล็กทรอนิกส์ทำให้ผู้ประกอบการในประเทศมีความได้เปรียบในระยะสั้น รวมทั้งผลิตภัณฑ์อิเล็กทรอนิกส์มีการเปลี่ยนแปลงรวดเร็วและแนวโน้มราคาเมื่อเทียบกับประสิทธิภาพจะลดลง โดยเฉพาะต้องเผชิญกับการแข่งขันสินค้าราคาถูกจากจีนมากขึ้น นอกจากนี้ประเทศไทยยังประสบกับปัญหาที่เกี่ยวข้องกับการละเมิดลิขสิทธิ์ที่มีอย่างต่อเนื่องและจำนวนมากมาย นับเป็นอีกปัจจัยหนึ่งที่ขัดขวางการเติบโตของอุตสาหกรรม ICT

3. อุตสาหกรรมที่เกี่ยวข้องและสนับสนุนกัน (Related and Supporting Industries) ตามความคิดของ Porter หมายถึง การมีอยู่ของธุรกิจต่างๆ ที่เกี่ยวข้องกับบริษัทในกลุ่มอุตสาหกรรม ซึ่งรวมถึง Suppliers และอุตสาหกรรมอื่นๆ ที่มีส่วนเกี่ยวข้อง ซึ่งอุตสาหกรรมสนับสนุนหรืออุตสาหกรรมข้างเคียงที่มีศักยภาพสูง และมีผลงานเป็นที่ยอมรับในต่างประเทศ จะช่วยส่งเสริมให้สินค้าอื่นที่เกี่ยวข้องมีความได้เปรียบในการแข่งขันด้วย ซึ่งในประเทศไทยมีอุตสาหกรรมต่อเนื่องค่อนข้างมากที่อยู่ในฐานะผู้บริโภคสินค้ากลุ่ม IT แต่นโยบายการพัฒนาอุตสาหกรรมยังไม่ชัดเจน และขาดความร่วมมือระหว่างผู้ประกอบการต้นน้ำและปลายน้ำ

4. เงื่อนไขด้านอุปสงค์ (Demand Conditions) คือ ทัศนคติ รสนิยม และความต้องการของผู้บริโภคในประเทศ ต่อสินค้าและบริการของบริษัท ความต้องการของผู้บริโภคมีผลโดยตรงต่อตัวสินค้าและบริการ ความต้องการที่พิถีพิถันส่งผลให้บริษัทต้องผลิตสินค้าที่สามารถตอบสนองความต้องการของผู้บริโภคได้ รวมถึงความต้องการของผู้บริโภคสามารถกำหนด ประสิทธิภาพของบริษัทในประเทศนั้นๆ ได้ด้วย ซึ่ง Demand Conditions ที่ไม่ดี คือ เมื่อผลิตสินค้าอะไรมาผู้บริโภครับหมด ผู้บริโภคไม่มีความต้องการที่สูงในสินค้าหรือบริการนั้น โดยส่วนใหญ่ปัจจัยเรื่องราคาจะมีผลอย่างมากและไม่มีการกำหนดมาตรฐานสินค้า พฤติกรรมของลูกค้าจะเข้าไปมีผลกับคุณภาพของสินค้าที่ออกมาจากกลุ่มอุตสาหกรรม

Source:https://word.office.live.com/wv/WordView.aspx?FBsrc=https%3A%2F%2Fwww.facebook.com%2Fdownload%2Ffile_preview.php% 3Fid%3D593211597384823%26time%3D1377414753%26metadata&access_token=1043223983%3AAVI1nNcoPcumlRb406DFTYuNqGx9FGdTxIhAeOXjovc26g&title=Chapter+7+-+ICT+%284+Nov+2005%29.doc

The “Diamond Model”