หัวข้อ: Mobile Banking

บทนำ:

Mobile Banking หรือ เทคโนโลยีธนาคารทางมือถือ เป็นเทคโนโลยีใหม่ ที่ใช้เป็นช่องทางในการติดต่อระหว่างลูกค้ากับธนาคารในรูปแบบใหม่โดยผ่านทางโทรศัพท์เคลื่อนที่ ทำให้ผู้ใช้งานมีความสะดวกสบายและรวดเร็ว โดยรายการที่ลูกค้าสามารถทำผ่านโทรศัพท์เคลื่อนที่ได้ เช่น บริการสอบถามยอด โอนเงินระหว่างบัญชี โอนเงินไปยังบัญชีบุคคลอื่น ชำระค่าสินค้าและบริการ ดูข้อมูลอัตราแลกเปลี่ยนและอัตราดอกเบี้ย บริการอายัดเช็คและสมุด บริการด้านบัตรเครดิต ด้านเงินกู้ และบริการทั่วไป ซึ่งการทำธุรกรรมการเงินผ่านโทรศัพท์เคลื่อนที่น่าจะได้รับความนิยมเพิ่มมากขึ้นเรื่อยๆ เนื่องจากโทรศัพท์เคลื่อนที่มีขนาดเล็ก สามารถพกพาได้สะดวกกว่าคอมพิวเตอร์พีซี และโน้ตบุ๊ค ในปัจจุบันเทคโนโลยีสารสนเทศและการสื่อสารแบบไร้สาย ได้เข้ามามีบทบาทกับประเทศไทยเป็นอย่างมาก โดยเครือข่ายโทรศัพท์ระบบ 3Gที่กำลังจะเข้ามาในประเทศไทย คาดว่าจะได้รับความนิยมจากประชาชน เพราะเป็นเทคโนโลยีที่สามารถรับส่งข้อมูลด้วยความเร็วสูง ทำให้การติดต่อสื่อสารเป็นไปได้อย่างรวดเร็ว และมีรูปแบบใหม่ ๆ มากมาย สามารถให้บริการ ทั้งระบบเสียง (Voice) และบริการเสริม (Non-Voice) ซึ่งได้แก่ SMS, MMS และ บริการอื่น เช่น ดาวน์โหลดเกม หนัง เพลง การแสดงแผนที่ตั้งต่าง ๆ รวมทั้งการทำธุรกรรมการเงินผ่านโทรศัพท์เคลื่อนที่

ประวัติความเป็นมา:

Mobile Banking ถือกำเนิดในประเทศไทยครั้งแรกเมื่อปี พ.ศ.2543 โดยการร่วมมือกันระหว่างธนาคารกสิกรไทย และดีแทค พัฒนาการให้บริการธุรกรรมผ่านมือถือภายใต้บริการ TFB e-Mobile Banking ผ่านระบบ SMS เป็นสื่อกลาง เปิดให้บริการเฉพาะถามยอดบัญชี และโอนเงินระหว่างบัญชีของผู้ใช้บริการ ผู้ใช้บริการจะต้องพิมพ์ Code รหัสของธุรกรรมแต่ละประเภทที่มีจำนวนตัวอักษรมากเพื่อส่งข้อมูลมายังระบบหลังบ้านของธนาคารในการทำธุรกรรมแต่ละครั้ง ต่อมาในปี 2545 Mobile Banking ได้ถูกหยิบยกขึ้นมาให้บริการอีกครั้งภายใต้เทคโนโลยี WAP (Wireless Application Protocol) โดยมีธนาคารเอเชีย ธนาคารกรุงเทพ และธนาคารไทยพาณิชย์เป็นผู้เล่นหลักในตลาด

2 ยุคที่ผ่านมา ถือเป็นยุคแห่งการเรียนรู้ Mobile Banking โดยที่ยังไม่ได้รับความนิยมในวงกว้างเนื่องจากเทคโนโลยีในเวลานั้นมีข้อจำกัดในการพัฒนาแอพพลิเคชั่น ทำให้บริการที่เสนอออกไปนั้นใช้งานยุ่งยาก กระบวนการในการประมวลผลผ่านระบบหลังบ้านค่อนข้างช้า ไม่ทันใจผู้ใช้ มีมือถือเพียงไม่กี่รุ่นที่รองรับการใช้งาน และธนาคารยังไม่มั่นใจในระบบรักษาความปลอดภัยของ Mobile Banking เท่าที่ควร

ในปีพ.ศ. 2551 Mobile Banking กลับมาสู่การให้บริการอีกครั้ง และมีแนวโน้มว่าจะประสบความสำเร็จ ไม่ล้มเหลวเหมือนที่ผ่านๆ มา เมื่อยุคนี้เป็นยุคของโทรศัพท์มือถือที่เป็นเสมือนส่วนหนึ่งในชีวิตประจำวันของคนไทย ในขณะที่ธนาคารก็เป็นสิ่งจำเป็นที่ช่วยอำนวยความสะดวกในการทำธุรกรรมทางการเงินตั้งแต่อดีตถึงปัจจุบัน เมื่อทั้งสองสิ่งมารวมกัน จะพบว่า 99% ของคนไทยที่มีเงินฝากธนาคาร มีมือถือใช้ Mobile Banking จึงเกิดขึ้นอีกครั้ง และมีทีท่าตอบสนอง Life Style และพฤติกรรมการใช้งานของผู้บริโภคมากขึ้น

ความสำคัญและที่มาของการศึกษา:

จากเดิมได้มีการใช้ Internet-Banking ก่อนจะพัฒนาเป็น Mobile Banking ในวันนี้ เนื่องจากการใช้สมาร์ทโฟนในปัจจุบันมีแนวโน้มเพิ่มขึ้นเรื่อยๆ ทำให้ Mobile Banking เป็นที่นิยม ณ ปัจจุบัน โดยเริ่มจาก Apple ได้ทำการพัฒนาระบบปฏิบัติการเพื่อทำให้ Mobile Banking รองรับการใช้งานกับ Browser ได้ทั้งใน iPhone และ iPad ส่งผลให้ Android พัฒนาระบบปฏิบัติการของตัวเองจนสามารถใช้ Internet-Banking ได้เช่นกัน ต่อมาจึงทำให้ ธนาคารต่างๆมีการพัฒนาจาก Internet-Banking มาเป็นตัว Application หรือที่เรียกว่า Mobile Banking

ในปัจจุบันเกือบทุกคนจำเป็นต้อง ทำธุรกรรมทางการเงินเกือบทุกวัน หรือ อย่างน้อยที่สุดเดือนละ

2-3 ครั้ง โดย ธุรกรรมทางการเงินส่วนใหญ่ได้แก่ การฝาก ,ถอนเงิน,โอนเงิน และการชำระค่าสินค้าและบริการหรือ ค่าสาธารณูปโภค เช่น ค่าน้ำ,ค่าไฟ, ค่าบัตรเครดิต และค่าโทรศัพท์ โดยประชาชนส่วนใหญ่ต้องเสียเวลา และ เสียค่าเดินทาง เพื่อเดินทางไปสาขาธนาคาร หรือ ไปที่เครื่อง ATM หรือเครื่อง PC Computer เพื่อเข้า Internet ในการทำธุรกรรมดังกล่าว ซึ่งการใช้ Mobile Banking จึงสามารถตอบสนองความต้องการของผู้บริโภค ทั้งทางด้านความสะดวกสบาย และสามารถประหยัดเวลาได้ ธนาคารต่างๆควรมีความใส่ใจในช่องทาง Mobile Banking เพิ่มมากขึ้น ถ้าหากธนาคารไหนไม่สามารถทำธุรกรรมผ่านสมาร์ทโฟน จะทำให้ความสามารถในการแข่งขันของธนาคารนั้นลดลง

วัตถุประสงค์การศึกษา:

1. เพื่อศึกษาและทำความเข้าใจเกี่ยวกับ Mobile Banking

2. เพื่อศึกษารูปแบบการใช้งาน Mobile Banking ของแต่ละองค์กร

3.เปรียบเทียบความแตกต่างของการนำ Mobile Banking ไปใช้ในแต่ละองค์กร

ขอบเขตการศึกษา:

เป็นการศึกษาวิจัยการใช้ธุรกรรมทางการเงินด้วย Mobile-Banking จากธนาคาต่างๆ ได้แก่ ธนาคารกสิกรไทย ธนาคารไทยพาณิชย์ และธนาคารกรุงไทย ในจังหวัดกรุงเทพ เป็นสำคัญ โดยพิจารณาถึงพฤติกรรมที่มีผลต่อการเลือกใช้ Mobile-Banking ในแต่ละธนาคาร ของแต่ละบุคคลเป็นหลัก และพิจารณาถึงขอบเขตที่กำหนดปัจจัย ที่ส่งผลต่อความเป็นไปได้ต่อการเลือกใช้ธุรกรรมทางการเงินด้วย Smart Phone โดยจะทำการศึกษาในช่วงวันที่ 15 สิงหาคม – 30พฤศจิกายน พ.ศ. 2556

ทฤษฎีและงานวิจัยที่เกี่ยวข้อง:

1. การแพร่กระจายนวัตกรรม (Diffusion Innovation)

หมายถึง กระบวนการที่สินค้าบริการหรือแนวคิดแบบใหม่ แพร่กระจายไปยังประชาชน โดยอัตราการแพร่กระจายสินค้าใหม่จะมีความแตกต่างกันไปในสินค้าแต่ละประเภท (Solomon, 2002 อ้างถึงใน อัญชัน สันติไชยกุล, 2547: 55) เช่น วิทยุสามารถเข้าถึงคนอเมริกัน โดยใช้เวลา 38 ปี ใช้เวลา 13 ปี สาหรับโทรทัศน์ เว็บไซท์ทางอินเตอร์เน็ต ใช้เวลาแค่ 4 ปี และสำหรับการแพร่กระจายนวัตกรรมอย่าง iPod ใช้เวลาแค่ 3 ปี และยิ่งไปกว่านั้น ใช้เวลาในการแพร่นวัตกรรมของกลุ่มคน Social Network อย่าง Facebook เพียง 1 ปีเท่านั้น โดยปลายเดือนปี 2552 มีผู้ใช้รายใหม่ของ Facebook ถึง 60 ล้านคน (Source: United Nation’s Cyberschoolbus Document, Apple, Facebook อ้างถึงใน ธนาคารกสิกรไทย, 2553)

โทรศัพท์มือถือมีวิวัฒนาการเปลี่ยนไปจากเดิม จากอดีตที่โทรศัพท์มือถือใช้สื่อสารทางเสียงเพียงอย่างเดียว (Voice) ต่อมาได้มีการพัฒนาโดยเพิ่มความสามารถต่าง ๆ (Non-Voice) อย่างเช่น การถ่ายภาพ การรองรับไฟล์เสียงต่าง ๆ การเล่นเกมออนไลน์ การใช้งานอินเตอร์เน็ต ตลอดจนถึงการทาธุรกรรมทางการเงิน หรือ Mobile Banking ซึ่งเป็นเทคโนโลยีใหม่ ใช้เป็นช่องทางในการติดต่อระหว่างลูกค้ากับธนาคารในรูปแบบใหม่โดยผ่านทางโทรศัพท์เคลื่อนที่ทาให้ผู้ใช้งานหรือลูกค้าธนาคารมีความสะดวกสบายในการใช้บริการผ่านช่องทางดังกล่าว

Brett King (2010 อ้างถึงในธนาคารกสิกรไทย, 2553) คาดการณ์ว่าในอีก 5 ปีข้างหน้า Mobile Banking จะได้รับความนิยมมากขึ้นมากและมีแนวโน้มว่าลูกค้าจะเดินทางไปสาขาเพื่อทำธุรกรรมน้อยลง เนื่องจากลูกค้าจะค้นหาวิธีการเพื่อทำธุรกรรมกับธนาคารให้ง่ายขึ้นไม่ต้องเสียเวลาไปธนาคารเพื่อรอคิว ดังนั้นช่องทางอิเล็กทรอนิคส์แบบออนไลน์ เช่น Internet และโทรศัพท์มือถือ จะมีความนิยมเพิ่มมากขึ้น

จากข้อมูลสถิติ ปี 2009 ของสหรัฐฯ พบว่า ร้อยละ 93 ของคนอเมริกันมีโทรศัพท์มือถือ ร้อยละ 27 ของคนอเมริกันที่มีโทรศัพท์ใช้ Mobile Banking ร้อยละ 99 ของผู้ใช้ Mobile Bankingใช้ดูยอดเงิน ร้อยละ 90 ดูรายการการทำธุรกรรม มีการทำธุรกรรมคือ โอนเงินและจ่ายบิลต่าง ๆ ผ่านมือถือกว่า 10,000 ล้านเหรียญ พบว่า ร้อยละ 50 ของผู้ใช้ iPhone มีการใช้ Application ของ Mobile Banking 1ครั้งต่อ 1 เดือน ร้อยละ 33 ของผู้ใช้ Mobile Banking คอยดูยอดเงินทุกวัน (Brett, 2010 อ้างถึงในธนาคารกสิกรไทย, 2553)

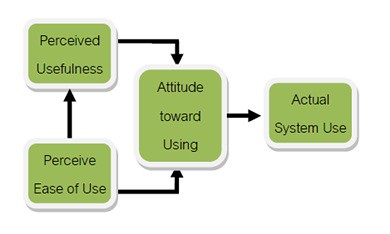

2. Technology Acceptance Method (TAM)

คือทฤษฎีที่เกี่ยวกับการตัดสินใจของลูกค้าว่าจะใช้ Technology นั้นหรือไม่ขึ้นอยู่กับ การรับรู้ความง่ายในการใช้งาน การรับรู้ประโยชน์ของเทคโนโลยีนั้น อิทธิพลของสังคม ทัศนคติต่อการใช้เครือข่ายสังคมออนไลน์ และความตั้งใจใช้เครือข่ายสังคมออนไลน์

• การรับรู้ความง่ายในการใช้งาน (Perceive Ease of Use) หมายถึง ระดับความเชื่อของผู้ใช้ที่คาดหวังต่อระบบสารสนเทศที่มีการพัฒนาขึ้นและเป็นเป้าหมายจะใช้ ต้องมีความง่ายในการเรียนรู้ที่จะใช้งานและไม่ต้องใช้ความพยายามมาก (Davis, 1989) การรับรู้ความง่ายในการใช้งานมีอิทธิพลทางตรงต่อการใช้ระบบและมีอิทธิพลทางอ้อมต่อการใช้ระบบโดยส่งผ่านการรับรู้ประโยชน์ (Agarwal & Prasad, 1999; Davis, Bagozzi & Warshaw,1989; Jackson, Chow & Leitch, 1997; Venkatesh,1999)

• การรับรู้ประโยชน์ (Perceive Usefulness) หมายถึง การที่บุคคลรับรู้ว่าระบบสารสนเทศที่นามาใช้นั้นก่อให้เกิดประโยชน์ และถ้าหากมีการใช้ระบบสารสนเทศที่มีการพัฒนาขึ้นใหม่จะทาให้การทางานมีประสิทธิภาพดีขึ้น ซึ่งการรับรู้ประโยชน์มีอิทธิพลโดยตรงต่อความตั้งใจใช้ระบบสารสนเทศ(Agarwal & Prasad, 1999; Davis et al.,1989; Jackson et al., 1997;Venkatesh, 1999) ซึ่งวัตถุประสงค์หลักของเว็บไซต์เครือข่ายสังคมออนไลน์เน้นในเรื่องการมีปฎิสัมพันธ์ การทำกิจกรรมร่วมกันระหว่างสมาชิกในกลุ่มเพิ่มสร้างความพึงพอใจของผู้ใช้ให้สามารถใช้งานได้อย่างสะดวก ดังนั้นการรับรู้ประโยชน์เป็นปัจจัยสาคัญที่บ่งชี้ถึงความตั้งใจใช้เครือข่ายสังคมออนไลน์

• อิทธิพลของสังคม (Social Influence) หมายถึง การกระทาโดยคนหนึ่งหรือหลายคนเพื่อที่จะเปลี่ยนแปลงพฤติกรรมหรือความคิดหรือความรู้สึกของคนอื่น (Fishbein & Ajzen, 1975; Venkatesh, Morris, Davis, 2003) และจากการที่นักศึกษาจานวนมากนิยมใช้เว็บเครือข่ายสังคมออนไลน์ สมาชิกบางคนใช้ในการติดต่อสื่อสารกับเพื่อน บางคนสมัครเป็นสมาชิกของกลุ่มจากการเชิญชวนของเพื่อน ดังนั้นอิทธิทางสังคมจึงมีบทบาทสาคัญต่อการตัดสินใจเข้าไปมีส่วนร่วมในการใช้เครือข่ายสังคมออนไลน์ของนักศึกษา

• ทัศนคติที่มีต่อการใช้ (Attitude toward use) หมายถึง ทัศนคติของผู้ใช้ เป็นเจตนาที่เกิดขึ้นจากผลของการรับรู้ถึงประโยชน์และการรับรู้ถึงความง่ายในการใช้ระบบ ซึ่งหากผู้ใช้รับรู้ว่าเทคโนโลยีนั้นมีประโยชน์หรือใช้งานง่าย ผู้ใช้ก็จะเกิดทัศนคติที่ดีต่อระบบนั้น ซึ่งจะส่งผลต่อไปยังความตั้งใจที่จะใช้เทคโนโลยีนั้น (Ajzen & Fishbein, 1980)

• ความตั้งใจใช้ (Intention to use) หมายถึงความตั้งใจที่ผู้ใช้ จะพยายามใช้งาน และความเป็นไปได้ที่ผู้ใช้ จะยอมรับ และมีท่าทีที่จะใช้งานต่อไปในอนาคต

กรณีศึกษา:

1.ธนาคารกสิกรไทย จำกัด (มหาชน)

2.ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

3.ธนาคารกรุงไทย จำกัด (มหาชน)

ประโยชน์ที่คาดว่าจะได้รับ:

1. เข้าใจความหมาย ความสำคัญ และประโยชน์ของ Mobile Banking

2. เพื่อศึกษาวิธีคิดของผู้บริหาร และหลักการนำเทคโนโลยีด้านไอทีไปใช้ ให้ประสบความสำเร็จ

3. เพื่อให้ทราบถึงอุปสรรคและปัญหา ของ Mobile Banking เพื่อเป็นแนวทางในการพัฒนาและการสร้างแนวคิดใหม่ๆ ในการนำเทคโนโลยีด้านไอทีไปใช้งาน

วิธีการศึกษา:

วิธีการเก็บข้อมูล

1.ข้อมูลปฐมภูมิ (Primary Data) : โดยใช้แบบสอบถาม (Questionnaire) และสัมภาษณ์ (Interview) โดยใช้กลุ่มตัวอย่างดังต่อไปนี้

1) ด้านผู้ใช้บริการ ซึ่งได้แก่ประชาชนทั่วไปที่มีสมาร์ทโฟน โดยการตอบแบบสอบถามด้วยตนเอง ของผู้ที่ใช้บริการ Mobile Banking ของธนาคารกสิกรไทย จำกัด (มหาชน)

2) ด้านผู้ใช้บริการ ซึ่งได้แก่ประชาชนทั่วไปที่มีสมาร์ทโฟน โดยการตอบแบบสอบถามด้วยตนเอง ของผู้ที่ใช้บริการ Mobile Banking ของธนาคารไทยพาณิชย์ จำกัด (มหาชน)

3) ด้านผู้ใช้บริการ ซึ่งได้แก่ประชาชนทั่วไปที่มีสมาร์ทโฟน โดยการตอบแบบสอบถามด้วยตนเอง ของผู้ที่ใช้บริการ Mobile Banking ของกรุงไทย จำกัด (มหาชน)

2.ข้อมูลทุติยภูมิ (Secondary Data) : โดยการเก็บข้อมูลเกี่ยวกับการใช้ Mobile Banking ที่ใช้ทำธุรกรรรมทางการเงิน ทั้งในประเทศและต่างประเทศ

เครื่องมือที่ใช้ในการเก็บข้อมูล

เป็นแบบสอบถาม (Questionnaire) และ สัมภาษณ์ (Interview) เพื่อแสดงความคิดเห็นเกี่ยวกับพฤติกรรมการใช้โทรศัพท์เคลื่อนที่ เพื่อใช้ในการจัดการเงินในประเทศไทย) โดยใช้กลุ่มตัวอย่าง 3 ด้านตามที่กล่าวแล้วข้างต้น)

ตัวอย่าง ฟังก์ชั่นการใช้งานของ Mobile Banking:

แหล่งอ้างอิง:

ณัฐจิตต์ บูราณทวีคูณ. (2551). Marketing War: Mobile Banking: Trend หรือกระแส. เข้าถึงได้จาก:

http://www.marketeer.co.th/inside_detail.php?inside_id=7080 (วันที่ค้นข้อมูล: 1 กันยายน

2556).

ETOPs: มาทำความรู้จัก Mobile Banking ให้มากยิ่งขึ้น. (2554). เข้าถึงได้จาก:

http://www.pdamobiz.com/forum/forum_posts.asp?TID=453404&PN=1 (วันที่ค้นข้อมูล: 1

กันยายน 2556).

Brett King. (2553). การแพร่กระจายนวัตกรรม (Diffusion Innovation). เข้าถึงได้จาก:

http://www.ex-mba.buu.ac.th/Research/Bkk/Ex-25-Bkk/51723212/05_ch2.pdf (วันที่ค้น

ข้อมูล: 2 กันยายน 2556).

บุษรา ประกอบธรรม. (2554). การศึกษาการยอมรับเครือข่ายสังคมออนไลน์ของนักศึกษา.

กรุงเทพมหานคร: มหาวิทยาลัยกรุงเทพ (วิทยาเขตรังสิต).